Какие листы 3 ндфл заполнять при вычете на лечение

Обновлено: 12.09.2024

Представляет собой налоговую декларацию физического лица, в которой отражаются суммы, потраченные на медуслуги и купленные лекарственные средства. Составляется 3-НДФЛ при необходимости получения вычета на лечение в рамках нормативов, установленных российским законодательством. Рассмотрим в этой статье основные нюансы этого вопроса и дадим список необходимых бумаг.

Социальный налоговый вычет за лечение — процедура получения

Россияне могут запросить в ИФНС государственную поддержку в виде компенсации части затрат на лечение и приобретение медикаментов. Это возможно при соблюдении определенных условий:

Начиная с 2020 года, по декларациям 3 НДФЛ за 2019 г. и далее для налогового вычета по медикаментам предоставляется и на дорогие лекарства, которые назначил врач, помимо тех, что прописаны в правительственном реестре.

Возврат налога по затратам на лекарственные препараты

Физическое лицо вправе рассчитывать на получение из бюджета налога в размере 13% по суммам, направленным на получение лечения в медицинских учреждениях, но медикаментам.

В настоящее время перечень препаратов для применения вычета не ограничен правительственным списком. Ограничения сняты с 2020 года. Следовательно, подоходный налог с таких расходов вам вернут со всех видов лекарств, вне зависимости от цены и производителя.

Значимых условия для получения социального вычета по лекарственным препаратам всего два:

- Наличие рецепта с печатью и ФИО лечащего врача, выписавшего бумагу.

- Платежные документы, например, кассовый чек, подтверждающие понесённые затраты.

Сумма расходов на лекарственные препараты включаются в состав вычета, на который есть ограничение в размере 120 тысяч рублей.

Возврат НДФЛ по затратам на дорогостоящие медицинские услуги (пример)

При составлении декларации и заявления расходы, потраченные на лечение, допускается указывать неограниченную сумму соц. вычета по медуслугам. Однако есть одно существенное условие, касающееся справки, выписанной учреждением, оказавшим такую услугу.

Чтобы узнать, где этот шифр ставится, посмотрите на образец справки, представленный ниже:

Дорогостоящее лечение признается как расход для вычета при условии, что этот вид содержится в специальном списке, ранее указанном постановлении № 458. Такие затраты показываются в 3 НДФЛ в прил. № 5. В ИФНС предоставляются:

- главная страница (титул);

- раздел 1 (сведения о подоходном налоге);

- р. 2 (расчет налогооблагаемой базы и величина НДФЛ);

- приложения.

В декларации отдельно отражаются расходы по обычному лечению и дорогому. Расчетные формулы подоходного налога, который ИФНС потенциально может вернуть на счёт физического лица из средств госбюджета, показан на конкретном примере. Цифры даны условные просто для демонстрации.

Пример №1.

Технолог фабрики по производству мебели Смирнова Марина за календарный год потратила лично заработанные деньги в размере 98 тысяч руб. на медуслуги.

Чтобы рассчитать величину НДФЛ, которую могут вернуть из госбюджета, Смирнова М. пользовалась следующим выражением:

НДФЛвозв = (СДЛ + СЛ) × 13/100, где

СДЛ — это стоимость лечения из категории дорогих, указанных в списке, представленном в документе № 458;

СЛ — суммы медуслуг, куда включена диагностика в пределах 120 тыс. руб. за календарный год в соответствии со ст. 219 НК РФ.

Итоговая величина возвращаемого налога по ранее показанной формуле:

НДФЛвозв = (83 тыс. руб. + 15 тыс. руб.) × 13/100 = 12, 74 тыс. руб.

Далее в статье рассмотрим другие особенности этого вопроса.

Способы получения налогового вычета на лечение

Вернуть НДФЛ из государственного бюджета можно 2 способами:

- Через работодателя.

- Подачей заявления в налоговые органы по месту регистрации.

Каждый из этих методов имеет свои отличительные особенности, которые раскрыты далее.

У работодателя

Для этого способа возврата подоходного налога процедура будет следующей:

Порядок и требование к подтверждённым документам описан в письме ФНС РФ № БС-4-11/500@ от 16.01.2017.

В ИФНС

Для того, чтобы вернуть подоходный налог через территориальную ФНС нужно сдать 3-НДФЛ на лечение, предоставить бумаги на понесенные расходы одновременно с заявлением о намерении получения бюджетных денег.

Существенным нюансом соц. вычета является то, что российским законодательством предусмотрено предельное значение. Максимальная сумма, на которую может потенциально рассчитывать физическое лицо, составляет 120 тысяч рублей, включая дополнительную страховку, образование, помимо медуслуг.

Новая форма 3-НДФЛ для 2022 года

В следующем году по затратам, понесённым в 2021 г. необходимо заполнять новый бланк 3-НДФЛ. Он был обновлён в соответствии с Приказом ФНС России от 15.10.2021 № ЕД-7-11/903@

Пример заполнения титульного листа новой формы 3-НДФЛ в 2022 году.

В налоговой декларации изменились:

- штрих-коды страниц,

- приложения,

- некоторые разделы.

Для налогоплательщиков, которые хотят получить назад часть подоходного налога, ранее выплаченного государству, по тратам на медуслуги и лекарственные средства, особо серьезных изменений в формировании документа нет. Дочитайте статью до конца и вам станет понятно всё.

На странице нашего сайта есть образец формы 3-НДФЛ в формате excel. Скачайте его и используйте для сдачи в 2022 году по суммам на лечение, потраченным в 2021 г. Можете также найти заполненную форму в конце статьи, размещённой в виде приложения.

Заполнение 3 НДФЛ для вычета на медуслуги в 2022 г.

Для возврата средств, потраченных на свое здоровье, включая покупку медикаментов, налогоплательщик составляет следующие страницы бланка:

- титульный лист;

- раздел 1. Здесь указывается НДФЛ, который подлежит возврату гражданину;

- часть 2. тут вычисляется возвращаемая величина налога;

- Прил.1 и 2. Показываются доходы и подоходный налог, удержанный у источника выплат.

В первом приложении отражаются поступления денег от российских предприятий, во втором — от зарубежных компаний.

Инструкция по заполнению

В табличной форме представлена подробная информация показывающая, какие строки необходимо заполнить в каждом разделе.

Инструкция по заполнению

1 – вносятся впервые изменения в ранее поданную декларацию;

Пример заполнения по сумме, направленной на услуги по протезированию зубов

Рассмотрим ситуацию на основе примера №1, ранее показанного в этой статье, чтобы понять, как считать налог при наличии такого рода затрат.

Пример №2

Технолог фабрики по производству мебели Смирнова Марина в 2021 году потратила заработанные деньги 235 тысяч руб. на медицинские услуги. Из них:

Для расчета суммы подоходного налога, подлежащего возврату из госбюджета, нужно найти величину затрат на лечение, которое не относится к категории дорогостоящих:

СЛ = 15 тыс. руб. + 137 тыс. руб.= 152 тыс. руб.

Поскольку эта сумма больше, чем 120 тыс. руб., то учитывается только максимально допустимая величина, то есть 120 тыс. руб.

Налоговая база, на основании которого рассчитывается сумма налога, подлежащего к возврату:

НДФЛвозв = (83 000 руб. + 120 000 руб.) × 13/100 = 98 600 руб.

Вместо фактически понесённых расходов на лечение (152 тыс. руб.) в расчётной формуле учитывается предельно допустимая величина 120 тыс. руб., установленная НК РФ п. 2 ст. 219.

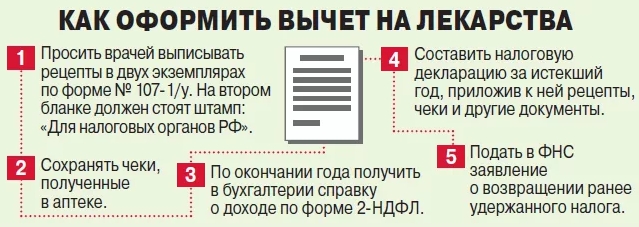

Необходимые документы к декларации 3 НДФЛ на лечение

Формат и количество документов, которые нужно будет собрать для получения социального вычета, зависят от:

- получателя лечения (сам налогоплательщик или родственники);

- того, кто хочет вернуть уплаченный ранее подоходный налог;

- вида затрат на лечение: медицинская услуга или покупка лекарственных препаратов.

Помимо сбора бумаг, подтверждающих полученное лечение, потребуются документы о доходе заявителя и намерениях возврата налога:

- Заверенная копия паспорта.

- Справка о доходах по форме 2 НДФЛ (оригинал с печатью работодателя).

- Заявление на возврат подоходного налога.

В качестве документов, подтверждающих покупку медикаментов и оплаты за лечение могут стать:

Если заявитель оплачивал медицинские услуги близких родственников, указанных ранее в этой статье, необходимо подтвердить родство. Дополнительно к списку раздела в этом случае прикладываются копии свидетельств:

- О рождении на себя, если было оплачено лечение родителей или ребенка.

- О браке, если медицинские услуги получала супруга.

Заключение

На получение социального вычета по медицинским услугам и лекарствам может рассчитывать россиянин, у которого есть официальные доходы и уплаченный НДФЛ по ставке 13%. При этом компенсацию части затрат на лечение получит налогоплательщик не только за себя, но и за оздоровление близких родственников:

- муж/жена,

- родители,

- несовершеннолетние дети.

Оплаченные медуслуги должны быть указаны в специальном списке постановления правительства России. Предельный размер социального вычета во всем видам не может быть больше 120 тыс. рублей. Сумма затрат при этом на дорогостоящее лечение не ограничивается.

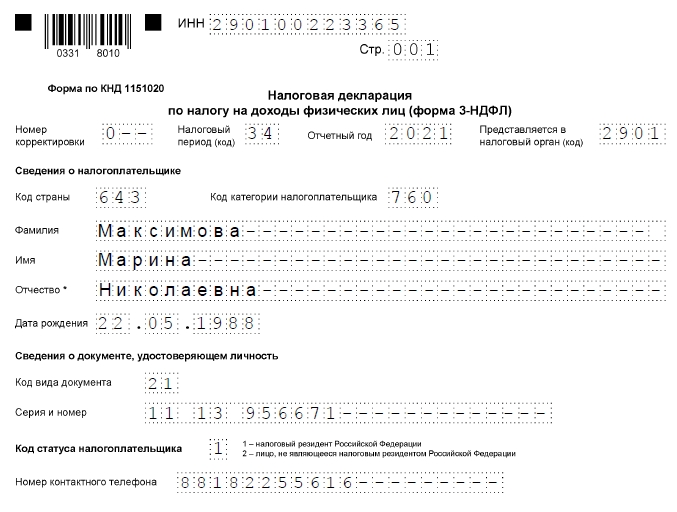

Мелихов Аркадий Сергеевич является резидентом РФ. В 2020 году им были получены доходы в виде выплат, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) от работодателя АО "Скай" в размере 1 080 000 руб. С этой суммы работодателем в течение 2020 года был исчислен, удержан и перечислен в бюджет НДФЛ в размере 140 400 руб. Каких-либо иных доходов в 2020 году у Аркадия Сергеевича не было. Прав на стандартные налоговые вычеты он не имеет.

В 2020 году Аркадий Сергеевич оплачивал различные виды медицинских услуг (не являются дорогостоящими видами лечения). Все услуги были оказаны ему лично и его супруге в медицинских организациях РФ, имеющих соответствующие лицензии на осуществление медицинской деятельности. Общая стоимость этих услуг составила 80 тыс. руб. Кроме того, Аркадий Сергеевич оплачивал покупку лекарственных средств, назначенных ему лечащими врачами. Общая сумма, потраченная на лекарства, составила 25 тыс. руб.

Помимо этого, в ноябре 2020 года Аркадий Сергеевич заключил договор добровольного медицинского страхования и уплатил по нему взнос в размере 7 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Mozilla/5.0 (Windows NT 6.1) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/27.0.1453.90 Safari/537.36

Декларацию 3-НДФЛ за 2021 год заполняйте по форме, которая утверждена приказом ФНС от 15.10.2021 № ЕД-7-11/903.

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2020 год утверждена Приказом ФНС России 28.08.2020 № ЕД-7-11/615.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Форма 3-НДФЛ является многостраничным бланком, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Заполняем новую форму 3-НДФЛ за 2021 год для подачи в 2022 году так:

- титульный лист — указываем налоговый период и отчетный год, код инспекции, ИНН и сведения о налогоплательщике. Вписываем количество заполненных листов и приложений к 3-НДФЛ за 2021 год. Подписываем отчет и ставим дату заполнения;

- раздел 1 — приводим информацию о подоходном налоге, который нужно оплатить или вернуть из бюджета; приложение к разделу 1 — заполняем заявление на зачет/возврат переплаты по НДФЛ, если по итогам года образовалась такая переплата;

- раздел 2 — рассчитываем налоговую базу и сумму подоходного налога по видам доходов;

- приложение 1 — отражаем доходы от источников в России;

- приложение 2 — указываем доходы от источников за пределами РФ;

- приложение 3 — фиксируем доходы от предпринимательской деятельности, адвокатской и частной практики;

- приложение 4 — рассчитываем сумму не облагаемых НДФЛ доходов;

- приложение 5 — рассчитываем стандартные, социальные и инвестиционные налоговые вычеты;

- приложение 6 — рассчитываем имущественные налоговые вычеты от продажи имущества;

- приложение 7 — рассчитываем имущественные налоговые вычеты по расходам на новое строительство;

- приложение 8 — рассчитываем расходы и вычеты по операциям с ценными бумагами;

- заполняем расчеты — к приложению 1 (расчет доходов от продажи недвижимости), к приложению 5 (расчет социальных и инвестиционных налоговых вычетов).

Сроки отчетности

В общем случае 3-НДФЛ подается не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 настоящего Кодекса.

То есть за доходы, полученные физлицом в 2021 году, следует отчитаться до 04.05.2022, т.к. 30 апреля — суббота, а далее следуют майские праздники. Первый рабочий день после их окончания — 4 мая.

Такой срок сдачи 3-НДФЛ действует для:

- индивидуальных предпринимателей, частнопрактикующих лиц;

- иностранных граждан, работающих в РФ по патенту;

- граждан, получивших доходы:

- от налоговых агентов, не удержавших налог при выплате;

- предпринимательской деятельности;

- сдачи имущества в аренду;

- продажи имущества, бывшего в собственности до 3 лет, ценных бумаг, долей в уставном капитале;

- дарения;

- вознаграждений наследников авторских прав.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить 30% от суммы налога.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212x300.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724x1024.jpg" loading="lazy" title="Заполнение титульного листа" src="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg" alt="Форма 3-НДФЛ, титул" width="1654" height="2339" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg 1448w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212x300.jpg 212w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-768x1086.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724x1024.jpg 724w" sizes="(max-width: 1654px) 100vw, 1654px" />

Титульный лист декларации 3-НДФЛТаблица. Код категории налогоплательщика для 3-НДФЛ

нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой

иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218 — 221 Кодекса или с иной целью

Далее идет блок информации о налогоплательщике. Необходимо указать:

- фамилию, имя и отчество (при наличии);

- дату рождения в формате XX.XX.XXXX;

- место рождения.

В следующем блоке приводятся реквизиты удостоверяющего личность документа. Прежде всего указывается его код. Для паспорта — код 21, для других документов код нужно взять из приложения №2 к порядку заполнения формы (в Приказе).

Последний в этом блоке параметр — статус налогоплательщика. Как его заполнять, указано в самой форме:

- имя, фамилия и отчество физического лица;

- полное наименование юридического лица.

Ниже необходимо указать документ, на основании которого действует представитель. Кроме того, копию этого документа нужно приложить к декларации.

Заполнение раздела 1

Этот раздел отражает сумму налога, которая подлежит уплате в бюджет либо возврату, если налог был переплачен.

В строке 010 нужно указать:

- 1 — если налог подлежит доплате;

- 2 — если налог должен быть возвращен из бюджета;

- 3 — если налог равен уплаченному, то есть ни доплаты, ни возврата производить не нужно.

В строке 020 указывается код бюджетной классификации, в строке 030 — код по ОКТМО.

Строки 040-050 являются результирующими, то есть их показатели вычисляются на основании данных, представленных на следующих листах деклараций. Другими словами, эти строки заполняются в последнюю очередь. Если по итогам расчета НДФЛ получился к уплате в бюджет, эта сумма отражается по строке 040, если возврату из бюджета — в строке 050.

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/44-300x199.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/44-1024x679.jpg" loading="lazy" title="Заполненный раздел 1 с суммой НДФЛ к возврату" src="https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg" alt="3-НДФЛ, раздел 1" width="1654" height="1097" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg 1654w, https://kontursverka.ru/wp-content/uploads/2018/02/44-300x199.jpg 300w, https://kontursverka.ru/wp-content/uploads/2018/02/44-768x509.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/44-1024x679.jpg 1024w, https://kontursverka.ru/wp-content/uploads/2018/02/44-420x280.jpg 420w" sizes="(max-width: 1654px) 100vw, 1654px" />

Заполнение раздела 1 декларации 3-НДФЛЗаполнение раздела 2

В разделе 2 приводится расчет налоговой базы и суммы налога к уплате. Рассмотрим его заполнение на примере.

Сидоров Иван Петрович продал в 2017 году принадлежащую ему квартиру за 2 200 000 рублей. Недвижимостью гражданин Сидоров владел на основании права собственности в течение 1 года.

Так будет выглядеть Раздел 2 декларации 3-НДФЛ гражданина Сидорова:

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300x234.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg" loading="lazy" title="Так заполняется раздел 2 при доходе от продажи имущества" src="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg" alt="3-НДФЛ, раздел 2" width="738" height="576" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg 738w, https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300x234.jpg 300w" sizes="(max-width: 738px) 100vw, 738px" />

Раздел 2 декларации 3-НДФЛ при продаже квартирыЗаполнение листов А-И

Из остальных листов декларации 3-НДФЛ налогоплательщик должен заполнить только те, которые относятся к его доходам и вычетам.

- Листы А-В предназначены для отражения доходов:

- А — от источников в России;

- Б — от источников за пределами страны;

- В — от предпринимательской деятельности (его заполняют ИП, нотариусы, адвокаты и так далее).

- Лист Г служит для указания сумм доходов, которые не подлежат налогообложению.

- Листы Д-Ж предназначены для расчета различных налоговых вычетов.

- Листы З-И заполняются при наличии дохода от инвестиционной деятельности.

В рассмотренном выше примере доход у Сидорова И.П. образовался в результате продажи имущества, то есть он получен на территории РФ (Лист А). При расчете налога гражданин применил налоговый вычет по доходам от продажи имущества (Лист Д2). Таким образом, его декларация будет состоять из Титульного листа, Раздела 1, Раздела 2, а также листов А и Д2.

При заполнении 3-НДФЛ рекомендуем уточнять в Приказе, какие именно листы необходимо заполнять в том или ином случае.

Читайте также: