Что делать если фсс неправильно оплатил больничный лист по уходу за ребенком

Обновлено: 05.10.2024

Куда обращаться по выплате больничного листа — к работодателю или в Фонд социального страхования. Все зависит от того, действует ли в регионе пилотный проект прямых выплат из ФСС.

Если оплачивает организация-работодатель

В регионах, которые не переведены в пилотный проект прямых оплат листков нетрудоспособности Фондом социального страхования, больничный работнику оплачивается работодателем. К таким субъектам РФ относятся:

- Москва;

- Санкт-Петербург;

- Краснодарский и Пермский края;

- Московская, Свердловская и Челябинская области.

Для выяснения, почему задерживают выплату больничного листа, гражданину следует обратиться в бухгалтерию предприятия. Сроки выплаты установлены Федеральным законом № 255-ФЗ от 29.12.2006. После получения листка нетрудоспособности от работника работодатель обязан в течение 10 календарных дней произвести расчет и не позднее следующего дня перечисления зарплаты оплатить его в полном размере.

Эксперты КонсультантПлюс разобрали, как рассчитать и выплатить пособие по временной нетрудоспособности. Используйте эти инструкции бесплатно.

Прямые перечисления пособий из ФСС

При прямых выплатах из ФСС оплата больничного листа производится в два этапа:

- Первые три дня оплачивает работодатель.

- Последующие дни нетрудоспособности — Фонд соцстраха.

Организация-работодатель оплачивает первые три дня только при болезни самого сотрудника. Все остальные пособия (по уходу, по беременности и родам) выплачивает полностью ФСС.

От того, какую часть вам задержали, зависит, куда обращаться, если задерживают выплату больничного. — к работодателю или в ФСС. За первые три дня болезни работодатель производит начисление и оплату болезни работнику сам, за счет своих средств. Начисление производится в течение 10 календарных дней, а выплата — не позднее первого срока, установленного для перечисления зарплаты в организации.

Пример

За последующие дни оплату производит ФСС, а работодатель передает данные в Фонд. Что делать, если ФСС задерживает выплату больничного? Вначале определить срок, когда пособие должно поступить.

Работодатель обязан не позднее 5 календарных дней после получения больничного листа передать сведения о нем, о стаже и среднем заработке сотрудника в Фонд социального страхования.

ФСС обязан произвести перечисление денежных средств по листку нетрудоспособности в течение 10 календарных дней со дня получения необходимых для начисления пособия сведений.

Таким образом, пособие перечисляется не позднее 15 календарных дней после предоставления листка нетрудоспособности сотрудником в бухгалтерию.

Как заполнять больничные по новым правилам

С 14 декабря работать с больничными нужно по-новому! Правила изменил Приказ Минздрава №925н от 01.09.2020.

Эксперты КонсультантПлюс подготовили обзор поправок и новую инструкцию. Используйте ее бесплатно.

Что делать, если оплата больничного так и не поступила

Фонд соцстраха выплачивают пособие по болезни на банковскую карту гражданина, реквизиты которой предоставляет работодатель одновременно с листком нетрудоспособности. При отсутствии банковской карты перевод осуществляется почтовым отправлением по адресу места жительства получателя пособия. Почему ФСС задерживает выплату больничного листа в 2020 — на это может быть несколько причин:

- Ошибки в листке нетрудоспособности, препятствующие начислению пособия.

- Листок нетрудоспособности не передан работодателем в Фонд.

- Неверные реквизиты получателя пособия.

- Технический сбой.

Каждый работник вправе следить за статусом своего больничного листа при наличии регистрации на портале Госуслуги. Сведения обо всех электронных листах нетрудоспособности гражданина доступны в личном кабинете на сайте Фонда. Для входа в него пропишите логин и пароль регистрационной записи на Госуслугах.

Кроме того, чтобы определить, куда позвонить по выплате больничного листа и выяснить причины невыплаты пособия, предлагаем следовать следующему алгоритму:

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

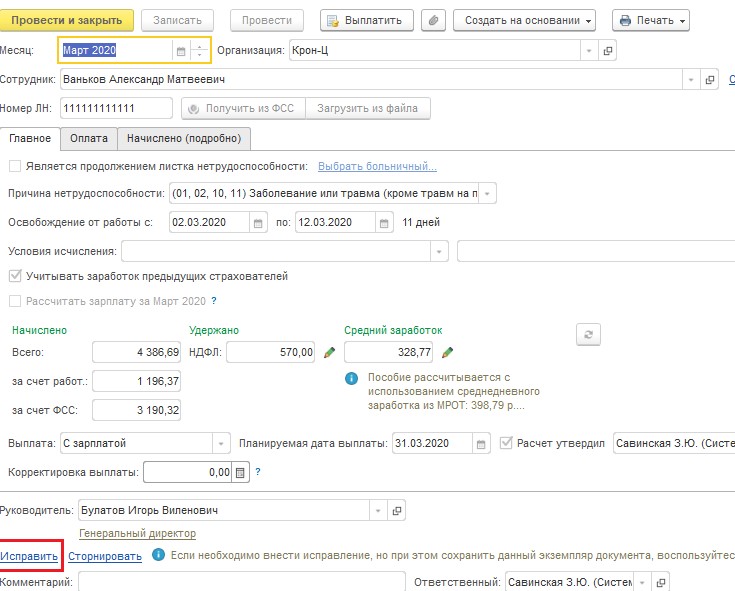

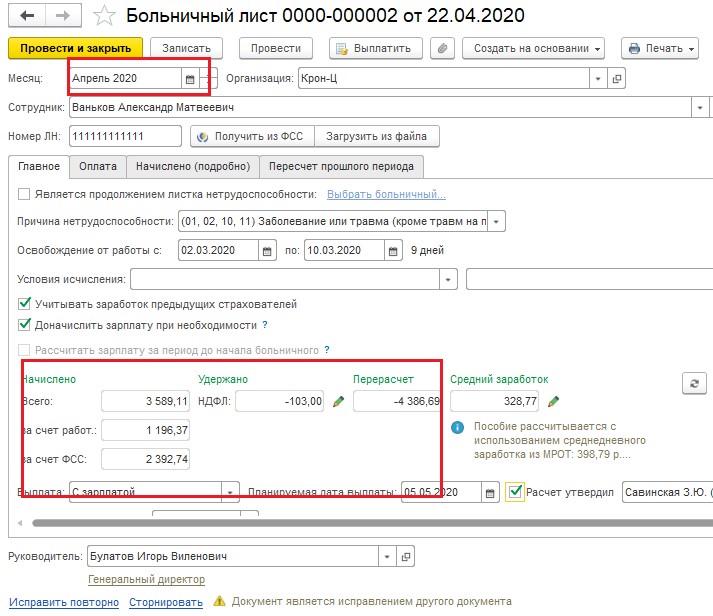

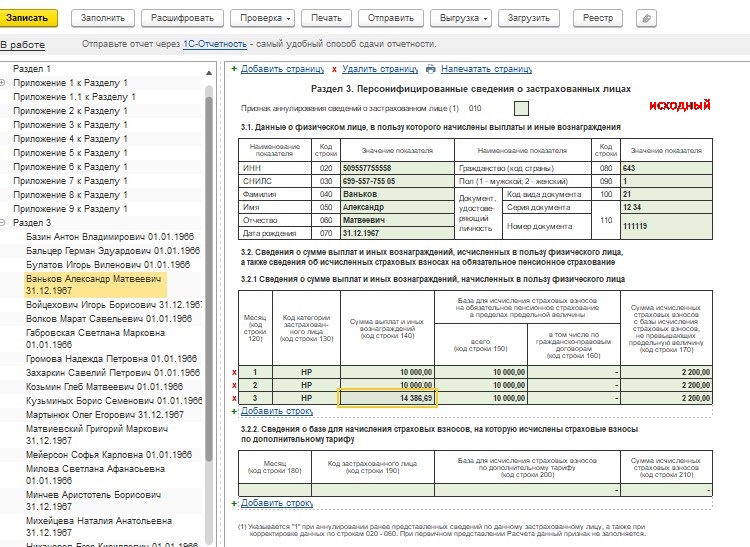

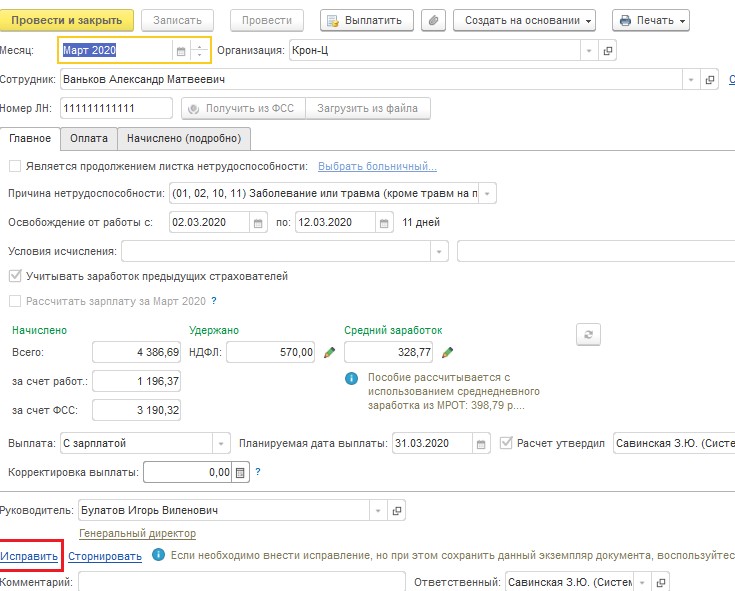

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

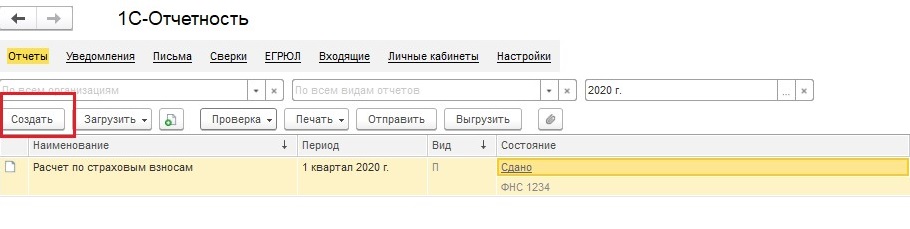

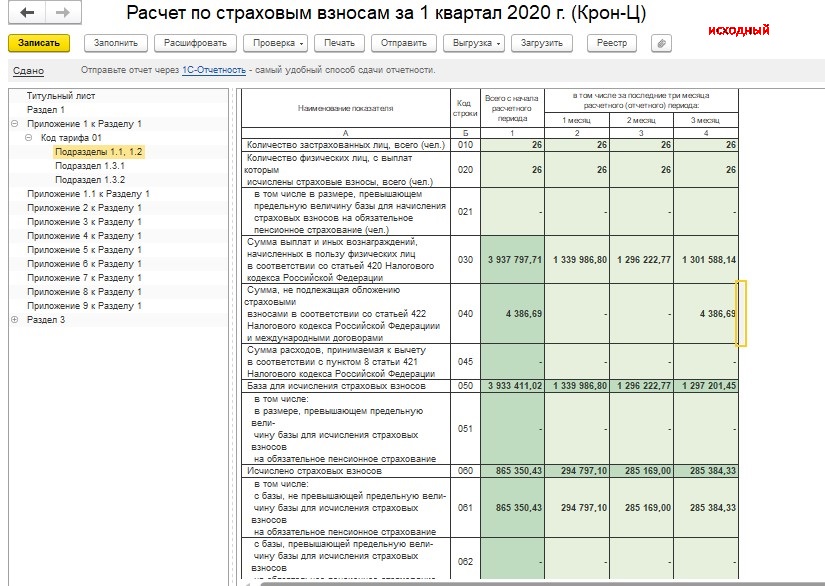

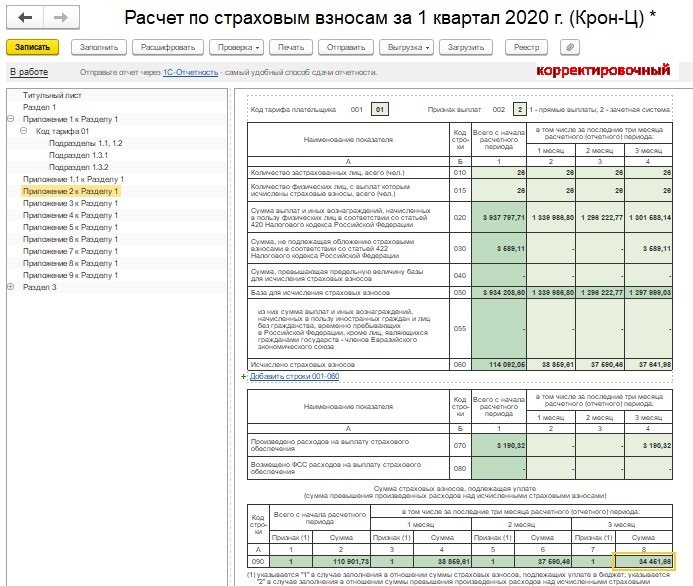

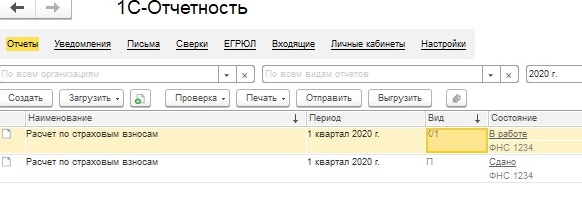

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

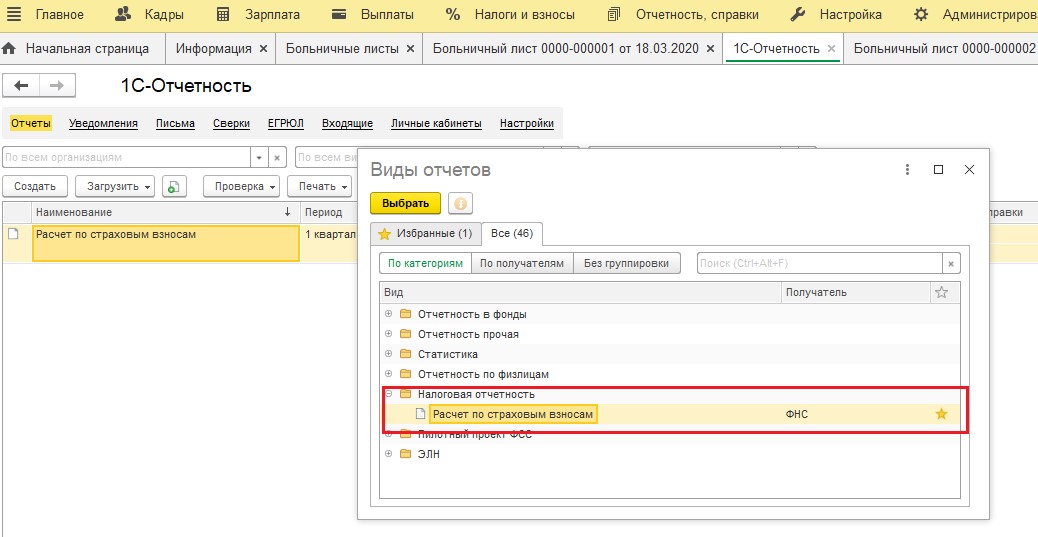

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

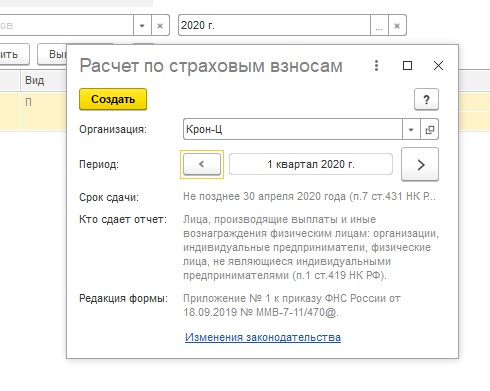

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

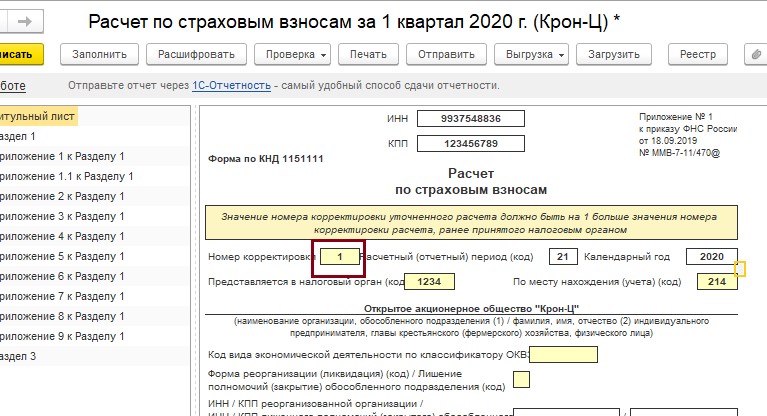

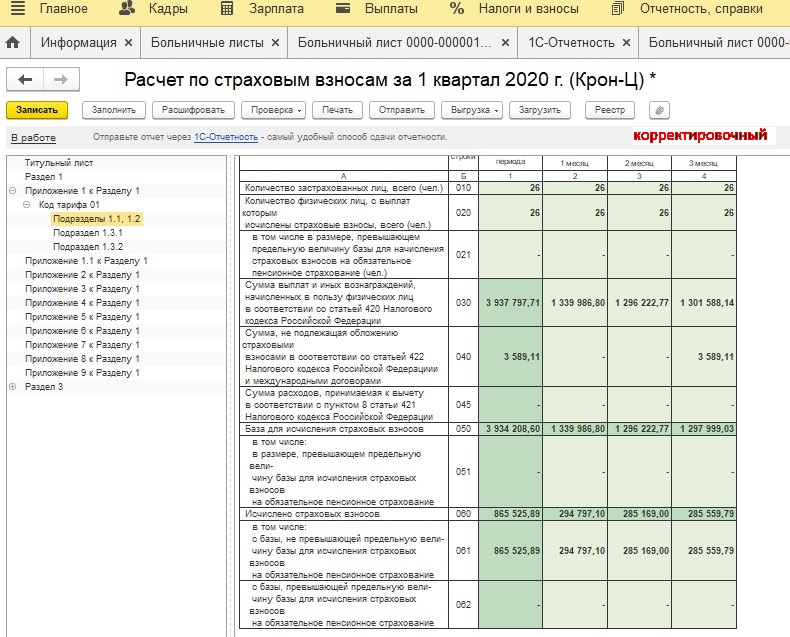

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

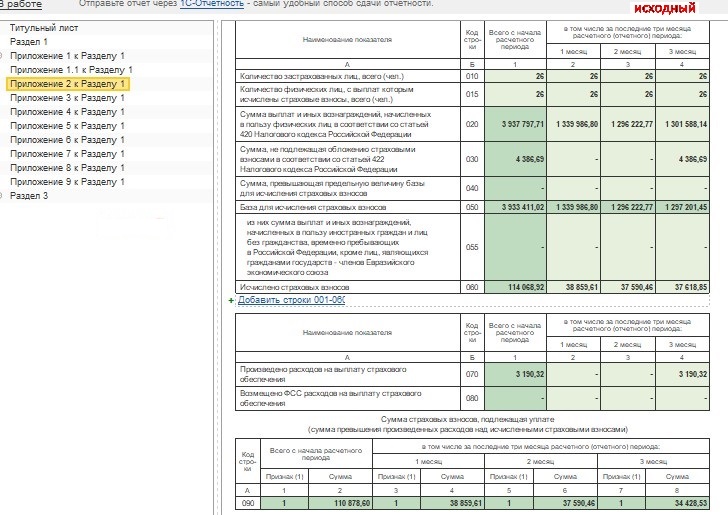

Сравним данные двух отчетов.

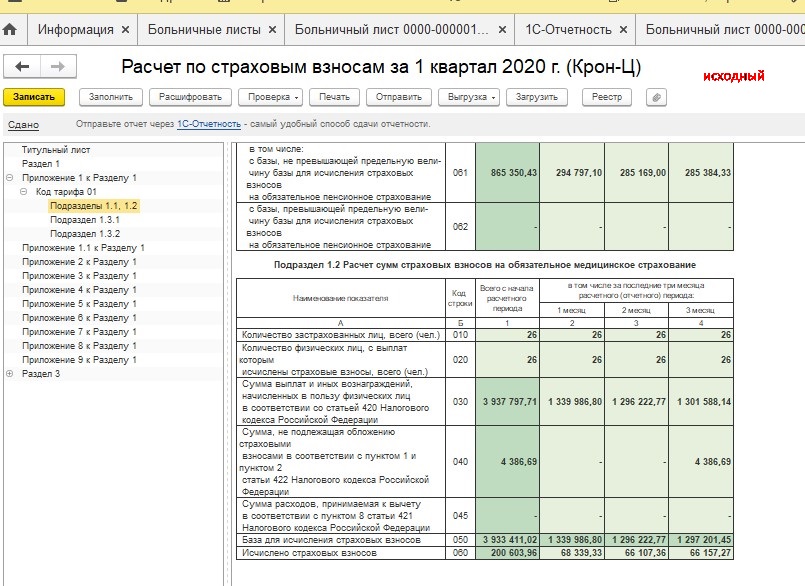

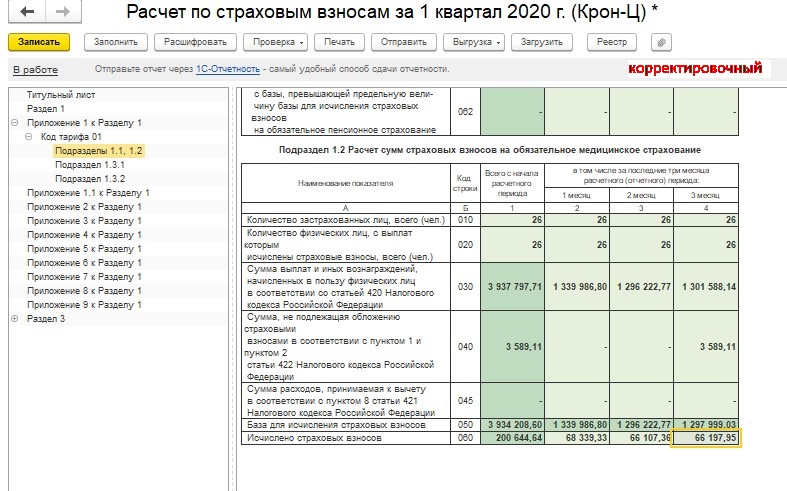

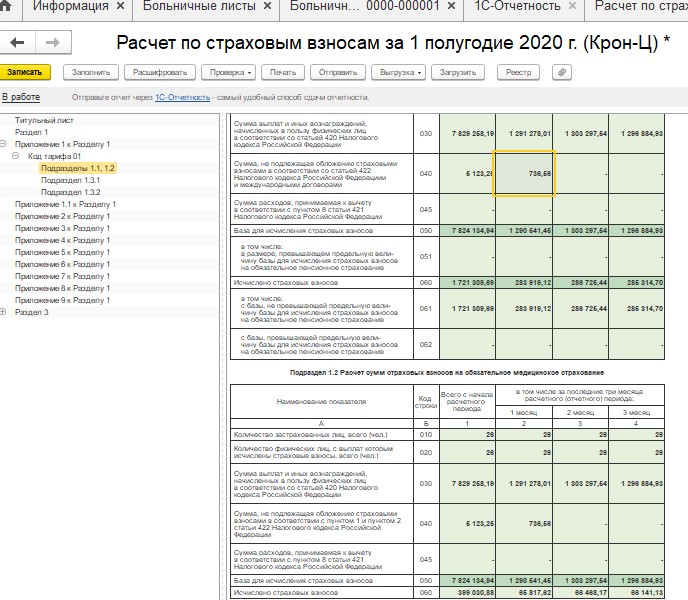

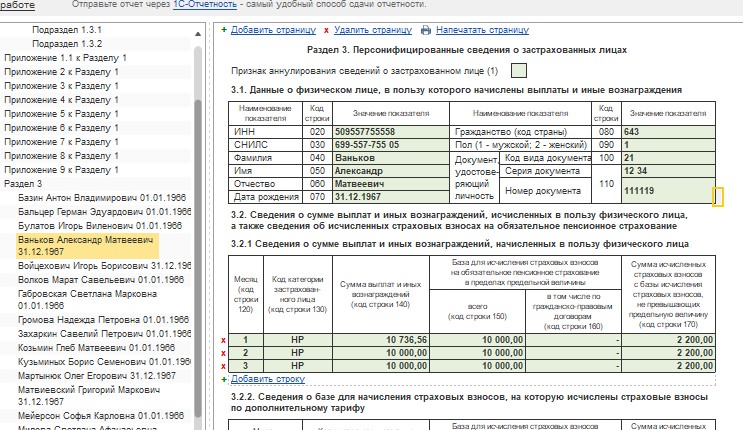

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

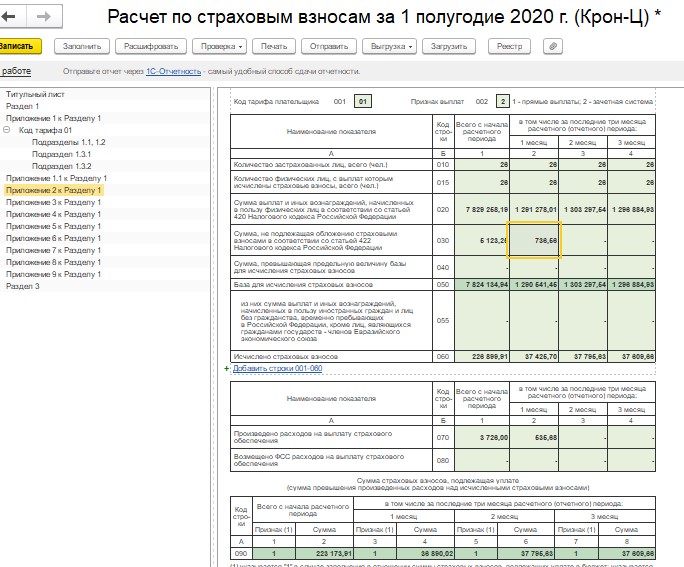

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

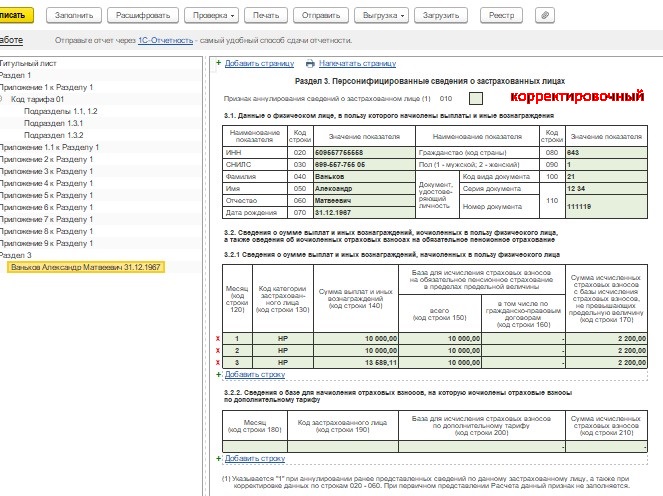

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

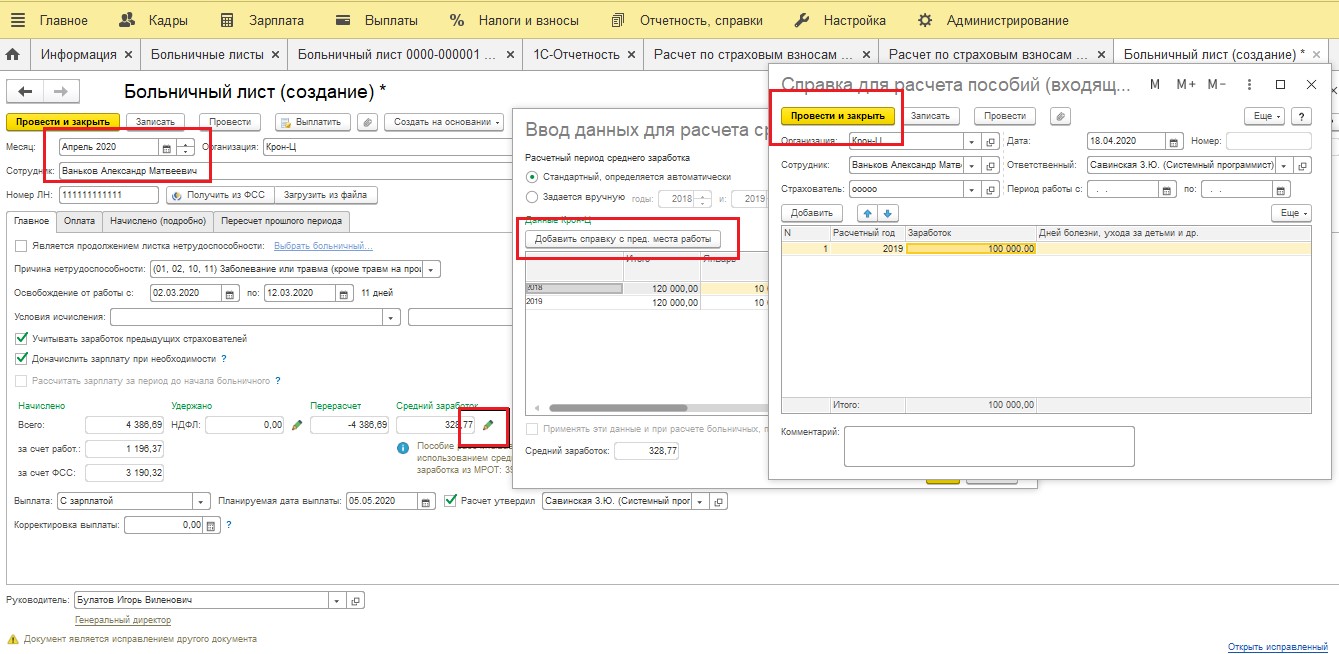

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

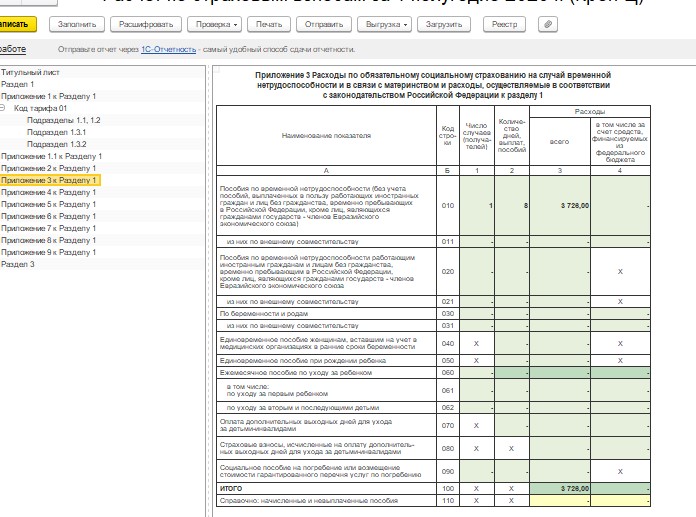

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Листок нетрудоспособности как подтверждение страхового случая

Нередко больничный воспринимается просто как некий аналог справки о болезни для признания уважительной причины отсутствия на рабочем месте.

Но вот с точки зрения системы обязательного социального страхования листок нетрудоспособности гораздо более важный документ.

То, что кажется нам порой просто обычным пособием социальной направленности, на самом деле является страховым покрытием (страховой выплатой) в связи с наступлением страхового случая в рамках договора страхования.

При этом основанием выплаты такого пособия является не сами по себе болезнь, травма или рождение ребенка, а изменение нашего положения вследствие случившегося события.

Среди страховых рисков перечислены (ст. 7 Закона об ОСС):

1) необходимость получения медицинской помощи;

2) утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая;

3) дополнительные расходы застрахованного лица или членов его семьи в связи с наступлением страхового случая.

Как видим, задача системы ОСС поддержать прежде всего материальное положение гражданина, помочь ему при потере заработка или необходимости дополнительных травм.

Достижение пенсионного возраста, рождение ребенка, болезнь, травма и т. п. являются лишь страховыми случаями, которые приводят к срабатыванию страхового риска и страховой защиты.

Конечно, вы можете, прочитав это, сказать: к чему эта лекция про систему ОСС и причем здесь ошибки в больничном и претензии проверяющих?

Обратимся для иллюстрации к судебной практике и заодно составим небольшой перечень претензий ФСС к больничным и реакции судов на них.

Претензия 1. Потеряли листок нетрудоспособности

Потеря листка нетрудоспособности может случится по разным причинам: от кражи документов до халатности сотрудников и случайной порчи листков.

В такой ситуации ФСС считает произведенные выплаты по больничному необоснованными, якобы из-за неподтверждения факта нетрудоспособности. Но суды смотрят на утрату больничных по-иному.

Так, АО потеряло листки нетрудоспособности по 10 работникам, из-за чего ФСС принял решение об непринятии к зачету расходов на выплату пособия по временной нетрудоспособности и в связи с материнством.

АО оспорило решение в суде, и все три инстанции поддержали общество, указав, что сам по себе факт непредставления листков нетрудоспособности в связи с их утратой страхователем не является достаточным основанием для отказа в принятии к зачету расходов на выплату страхового обеспечения при наличии иных документов, подтверждающих обоснованность соответствующих выплат.

- наличие между страхователем и застрахованным лицом трудовых отношений;

- документальное подтверждение наступления страхового случая и выплаты пособия застрахованному лицу, исчисление и уплата страховых взносов.

Общество обращалось в медицинские учреждения с просьбой подтвердить выдачу листков нетрудоспособности своим работникам, а также о выдаче их дубликатов. А в подтверждение обоснованности произведенных выплат АО предоставило Фонду в ходе проводимой проверки:

- расчетную ведомость за спорный год;

- приказы о приеме работников на работу;

- расчеты пособий по временной нетрудоспособности на каждого работника;

- расчетные листки и иные документы, подтверждающие выплату пособий работникам.;

- ответы медицинских учреждений, в которых содержатся сведения о выданных листка нетрудоспособности с указанием серией и номеров листков, фамилиях, именах и отчествах работников и периодах их нетрудоспособности. Также лечебным учреждением предоставлены копии корешков листков.

Содержащаяся в представленных документах информация позволяет установить наличие трудовых отношений между страхователем и застрахованными лицами, факт наступления страховых случаев, периоды временной нетрудоспособности застрахованных лиц и несение страхователем соответствующих расходов.

В случае утраты таких листков правомерность произведенных расходов может быть подтверждена иными документами, включая письма лечебных учреждений, которые в совокупности содержащихся в них сведений подтверждают, что утраченные листки нетрудоспособности действительно выдавались застрахованным лицам и предъявлялись к оплате страхователю. (Постановление Арбитражного суда Северо-Западного округа от 06.06.2018 № Ф07-5149/2018 по делу № А21-9220/2017).

Аналогичную позицию суд округа привел и в другом деле, в котором колледж потерял листки нетрудоспособности за 2016 год: сама по себе утрата — не повод для принятия решений об отказе к зачету и доначислении страховых взносов, пени, штрафов.

Наступление страховых случаев и выдача листков нетрудоспособности подтверждена медицинскими организациями по запросу суда первой инстанции (Постановление Арбитражного суда Северо-Западного округа от 21.05.2020 № Ф07-2705/2020 по делу № А13-4806/2019).

Схожие выводы встречаются и в другом деле: во время проверки ООО не смогло предоставить оригиналы листков нетрудоспособности по одному из работников, из-за чего ФСС не принял к зачету соответствующие расходы.

Суд отклонил доводы Фонда, поскольку факт наступления страховых случаев ФСС не опроверг, а отсутствие оригиналов листков нетрудоспособности само по себе не является основанием для принятия спорного решения (Постановление Арбитражного суда Восточно-Сибирского округа от 13.08.2019 № Ф02-2281/2019 по делу № А19-20870/2018).

Как видим из примеров, для снятия претензий проверяющих достаточно доказательств наличия трудовых отношений и факта наступления временной нетрудоспособности.

Последний подтверждается любыми доказательствам, полученными от медицинской организаций, например, в порядке запроса.

Если медорганизация по какой-либо причине откажется сделать это, то копии переписки прикладываются к пакету документов для проверяющих. Также можно попросить работников самих получить аналогичные справки в медорганизации.

В случае судебного разбирательства можно ходатайствовать перед судом о направлении судебного запроса в медорганизацию.

Претензия 2. Ошибки в оформлении и продлении листка нетрудоспособности

Неверное продление листка нетрудоспособности.

Между тем, как указали суды, действовавший на момент оформления порядок оформления листков нетрудоспособности не определяет, как должен быть оформлен больничный лист на дополнительные дни — как первичный или как продолжение, и не устанавливает, что выдаваемый на дополнительные 16 дней листок обязательно должен быть продолжением основного декретного больничного.

Президиум ВАС РФ в Постановлении от 11.12.2012 № 10605/12 отметил, что работодатель не вправе контролировать правильность оформления больничного листа и соблюдение порядка его выдачи. Поэтому ФСС не может отказать работодателю в зачете (возмещении) суммы пособия, если в больничном листе есть такие нарушения.

Фонд в подобных случаях вправе потребовать возмещения расходов на выплату пособия от медицинского учреждения, неверно оформившего листок (п. 6 ч. 1 ст. 4.2 Закона № 255-ФЗ). (Постановление Арбитражного суда Московского округа от 25.06.2020 № Ф05-7340/2020 по делу № А40-158982/2019).

ФСС посчитал, что в этом случае выплата пособия по временной нетрудоспособности была необоснованной и потребовал от общества возместить понесенные ФСС расходы на выплату пособия, так как выплата пособия произведена в рамках пилотного проекта напрямую Фондом. Общество оспорило решение в суде.

Суд пришел к выводу, что недостатки, допущенные лечебным учреждением при оформлении листка нетрудоспособности, не могут служить основанием для возмещения расходов, излишне понесенных ФСС заявителем.

Доказательств выдачи лечебными учреждениями листков нетрудоспособности в отсутствие медицинских показаний учреждением не представлено.

Для признания необоснованным произведенной выплаты требуется, чтобы Фонд установил обстоятельства, свидетельствующие о направленности действий страхователя на незаконное получение денежных средств из ФСС, но таких доказательств суду не предоставлено (Постановление Арбитражного суда Западно-Сибирского округа от 07.11.2018 № Ф04-4525/2018 по делу № А45-2304/2018, Определением Верховного Суда РФ от 27.02.2019 № 304-ЭС19-275 было отказано в передаче дела для пересмотра).

Неверные даты в больничном или ошибки в датах.

Так, медорганизация допустила ошибку в части внесения в больничный период нетрудоспособности: двумя строками вместо одной и указания всех периодов продления вместо начальной и конечной дат периода нетрудоспособности.

И опять ФСС отказал в зачете взносов. Суд признал позицию Фонда необоснованной: сами по себе ошибки в оформлении дубликата листка не являются безусловным основанием для признания наступившей нетрудоспособности нестраховым случаем, исключающим выплату страхового обеспечения.

В силу п. 6 ч. 1 ст. 4.2 Закона № 255-ФЗ Фонд наделен правом предъявлять иски непосредственно к медицинским организациям о возмещении суммы расходов на страховое обеспечение по необоснованно выданным или неправильно оформленным листкам нетрудоспособности, т. е. негативные последствия несоблюдения медицинскими учреждениями требований действующего законодательства возлагаются непосредственно на них, а не на страхователя, который не наделен правом контроля правильности оформления и соблюдения порядка выдачи листков нетрудоспособности медицинскими организациями.

Причем суды в данном деле сослались также на позицию ВАС РФ о том, что именно медорганизация несет риски за нарушение правил оформления и выдачи листков нетрудоспособности, например, в случае отсутствия у нее лицензии на осуществление медицинской деятельности (Постановление Президиума ВАС РФ от 11.12.2012 № 10605/12 по делу № А33-11561/2011).

Придерживается такой же позиции об ответственности медорганизаций и ВС РФ (см. например, Определение Верховного Суда РФ от 13.02.2018 № 306-КГ17-22369 по делу № А12-3283/2017).

Все это послужило основанием для отказа ФСС в принятии к зачету произведенных расходов.

Однако суд признал, что у ФСС отсутствовали правовые основания для принятия такого решения, так как нарушения требований, предъявляемых к порядку заполнения листков нетрудоспособности, допущены непосредственно медицинскими учреждениями, а сами факты нетрудоспособности лицами, участвующими в деле, не оспариваются.

Отказ Фонда в принятии к зачету расходов по выплате страхового обеспечения не изменяет правовой природы выплаченных пособий, поскольку ошибки в оформлении документов не могут являться безусловной причиной признания наступившей нетрудоспособности нестраховым случаем, то есть не обязывающим выплатить страховое обеспечение.

Аналогичный вывод содержится и в иных спорах:

- медорганизация неверно указала дату закрытия больничного: сам по себе факт оформления листков нетрудоспособности с нарушением Порядка № 624н, при наличии условий для получения гражданином пособий по временной нетрудоспособности, не является основанием для отказа в принятии к зачету этих расходов (Постановление Арбитражного суда Уральского округа от 19.08.2020 № Ф09-4818/20 по делу № А50-36992/2019);

- в продолжении листка нетрудоспособности работниками медучреждения неверно указана дата начала периода нетрудоспособности. Суд пояснил, что не любое нарушение порядка выдачи листков временной нетрудоспособности свидетельствует о незаконности произведения выплат по социальному страхованию.

Фонд не оспорил факт наступления страхового случая и не предоставил доказательства недостоверности спорного листка нетрудоспособности (Постановление Арбитражного суда Восточно-Сибирского округа от 20.02.2019 № Ф02-81/2019 по делу

№ А19-11796/2018).

Отсутствует печать/штамп медорганизации.

Например, пособие по временной нетрудоспособности назначили на основании листка нетрудоспособности без печатей медицинской организации.

Суды установили, что допущенное обществом нарушение является устранимым и не свидетельствует о незаконности начисления и выплаты пособий, обстоятельства наступления страхового случая в отношении работников Фондом не оспариваются.

Наступление страховых случаев, период нетрудоспособности застрахованных лиц, несение страхователем соответствующих расходов являются подтвержденными.

При этом суд возложил на ФСС обязанность по уплате госпошлины, и отклонил довод об освобождении Фонда от этого, так как ООО обратилось к Фонду с заявлением, приложив необходимые документы, в котором просило пересмотреть решение Фонда.

Между тем Фондом данное заявление по существу не рассмотрено, обществу о порядке последующих действий после получения необходимых документов ничего не сообщено. Таким образом, Фонд имел возможность разрешить сложившуюся ситуацию во внесудебном порядке, однако мер в ответ на действия общества не предпринял, на поданное заявление не ответил.

Законодательством не предусмотрено освобождение государственных и муниципальных органов от возмещения судебных расходов в случае, если решение принято не в их пользу (Постановление Арбитражного суда Восточно-Сибирского округа от 04.10.2018 № Ф02-4308/2018 по делу № А19-22723/2017).

Между тем, как указали суды, доказательств выдачи лечебным учреждением листка нетрудоспособности в отсутствие медицинских показаний Фондом не представлено.

Фонд не оспаривает факт болезни работника и обоснованность выдачи больничного листа.

Целевой характер расходования средств Фонда не нарушен.

ФСС не принял к зачету пособия — что делать в таком случае? В статье ниже мы расскажем, почему ФСС может не принять ваши соцрасходы к зачету, можно ли спорить с госорганом и как отразить в учете и отчетности не зачтенные ведомством суммы.

Важно! Статья актуальна в отношении пособий, выданных до 31.12.2020. С 2021 года зачетный механизм отменен, а пособия оплачивает напрямую ФСС.

Почему ФСС не принял к зачету пособия?

Траты на оплату листков нетрудоспособности, декретных и детских пособий, а также иные меры соцподдержки работников работодателю компенсирует ФСС: либо соцвыплаты засчитываются в счет взносов на временную нетрудоспособность и материнство (ВНиМ), либо возмещаются страхователю на расчетный счет.

- на основании неверно оформленных либо выданных с нарушением законодательства документов;

- с нарушением законодательства РФ о соцстраховании;

- вовсе без подтверждающих документов.

ФСС может обвинить организацию в создании искусственных условий для возмещения или зачета бюджетных средств. Мы разобрали такие случаи в этой статье.

ФСС также отказывает в возмещении или зачете, если считает, что больничный лист поддельный.

Как бухгалтеру действовать при подозрении, что листок нетрудоспособности поддельный, читайте здесь.

Можно ли подтвердить правомерность расходов иными документами, если ФСС не принял к зачету расходы на оплату листков нетрудоспособности в связи с их утерей? Ответ на это вопрос вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к разъяснениям эксперта.

Итак, у ФСС есть полномочия отказать страхователю в зачете или возмещении соцвыплат. Организация может в таком случае либо спорить с фондом в суде, либо согласиться с госорганом. Если возместить соцвыплаты так и не удалось, то бухгалтеру придется внести ряд корректировок в учет и отчетность по не принятым фондом расходам.

Алгоритм отражения в учете пособий, не принятых ФСС к зачету

Если ФСС не принял облагаемое пособие и отказал в возмещении или зачете соцвыплат, то бухгалтер должен поступить следующим образом:

- Сторнировать в бухучете суммы незачтенных пособий.

- Списать незачтенные суммы в расходы либо удержать их с работника.

- Исчислить с незачтенной соцвыплаты страховые взносы — это наиболее безопасный путь для страхователя в настоящий момент, рекомендованный ФНС и Минфином (письма от 22.09.2017 № ЕД-4-15/19093 и от 01.09.2017 № 03-15-07/56382 соответственно).

С требованием чиновников начислять взносы можно и поспорить. Поможет вам в этом подборка правоприменительной практики, которую вы найдете в КонсультантПлюс. Если у вас нет доступа к системе, его можно получить бесплатно.

- Доплатить взносы в ФНС либо в ФСС (за периоды до 2017 года) — если вы уменьшаете ежемесячные соцвзносы на ВНиМ на суммы пособий, то после отказа ФСС в зачете пособий нужно доплатить администратору взносов на ВНиМ (до 2017 года — ФСС, с 2017 года — ФНС) в размере суммы соцвыплаты, не принятой к зачету

- Начислить и удержать НДФЛ с работника — данный пункт не касается пособия по временной нетрудоспособности, с которого НДФЛ и так удерживается. А вот с другими видами соцпособий ситуация сложнее. По аналогии с начислением страхвзносов: если ФСС отказывается засчитывать выплату пособия, то оно прекращает быть страховым обеспечением по обязательному соцстрахованию. А значит, не относится к выплатам, из сумм которых подоходный налог не удерживается. Следовательно, если работник отказывается вернуть пособие, не зачтенное ФСС, то такая выплата становится его доходом, с которого надо удержать подоходный налог. Однако в законе отсутствует прямая обязанность взимать НДФЛ с не зачтенных соцстрахом пособий. Но если не удержите НДФЛ, но начислите страхвзносы, это может вызвать вопросы у налоговиков, так как между базой для начисления страхвзносов и базой по подоходному налогу возникнет разница.

- Разобраться с возможной переплатой по НДФЛ — если работник вернул пособие, ранее облагаемое подоходным налогом, то у него возникает переплата. Вы должны сообщить о ней сотруднику (п. 1 ст. 231 НК РФ), а затем эту переплату либо зачесть в счет будущих платежей по НДФЛ, либо вернуть работнику на основании заявления исключительно на его банковский счет.

- Перечислить взносы и НДФЛ* в бюджет.

- Рассчитать пени по взносам и подоходному налогу* и также перечислить государству. На момент признания соцвыплат невозмещаемыми у организации образуется недоимка по страхвзносам и НДФЛ*. А пени рассчитываются за период от дня, следующего за установленной датой перечисления страхвзносов за месяц, в котором было выплачено пособие, до дня, предшествующего дню погашения задолженности по взносам или подоходному налогу.

- Скорректировать отчетность — нужно внести исправления в бухгалтерскую и налоговую отчетность, в том числе в отчеты по персоналу: 2-НДФЛ**, 6-НДФЛ** (за периоды с 2016 года), 4-ФСС, РСВ-1 (за периоды до 2017 года), ЕРСВ (за периоды начиная с 2017 года).

* Если подоходный налог ранее не был удержан и вы решили все же его удержать.

** Корректируется, если вы предпочли удержать подоходный налог с сумм, ранее им не облагаемых.

Рассмотрим подробнее каждый этап.

Учет пособий, не принятых к зачету ФСС: работник вернул пособие

Бухучет соцвыплат, не зачтенных или не возмещенных соцстрахом, зависит от того, вернул ли работник пособие, а также облагалось ли оно изначально подоходным налогом.

По незачтенным пособиям — в бухучете бухгалтер сторнирует записи по начислению сумм данных выплат. Дата бухпроводки будет соответствовать дате решения фонда о непринятии к зачету расходов. Затем не подтвержденные фондом соцрасходы могут быть удержаны с работника, но только в 2 случаях:

- предоставление работником заведомо неверных сведений для начисления пособия (поддельный больничный, справка о заработке за последние 2 года с завышенными суммами доходов работника);

- допуск бухгалтером счетной ошибки.

Согласно ч. 4 ст. 137 ТК РФ, ч. 4 ст. 15 закона 255-ФЗ, ч. 1 ст. 138 ТК РФ такие суммы можно удержать из трудовых доходов работника, но не более 20% заработка за каждый месяц. В остальных ситуациях возврат излишних соцвыплат производится работником добровольно.

Если работник возвращает пособие добровольно либо соцвыплату удерживают из его зарплаты, то бухзаписи будут следующие:

Дебет

Кредит

Содержание записи

Сторно начисления незачтенной соцвыплаты

Сторно пособия по нетрудоспособности за первые 3 дня болезни

Сторно НДФЛ с пособия по временной нетрудоспособности

Соцвыплата отнесена на счет расчетов с персоналом по прочим операциям.

Если работник уже уволился, но переплату возвращает — задействуйте счет 76

Работник добровольно вернул сумму неправомерно выплаченного пособия либо эта сумма была удержана из его зарплаты

Доплачено незачтенное пособие — так как на его сумму ранее были уменьшены взносы на ВНиМ к уплате

Излишне удержанный НДФЛ возвращен работнику на банковскую карту

Учет пособий, не принятых к зачету ФСС: работник не вернул пособие

Пособие с работника нельзя взыскивать, если незачет соцвыплаты возник из-за неверного толкования бухгалтером законодательства при расчете суммы пособия (ч. 4 ст. 15 закона 255-ФЗ). Кроме того, руководитель вправе принять решение не взыскивать пособие независимо от причины незачета (ст. 240 ТК РФ).

Если работник не возвращает соцвыплату, то сделайте следующие проводки:

Дебет

Кредит

Содержание операции

Сторно начисления незачтенной соцвыплаты

Не зачтенная фондом выплата отнесена на счет прочих расходов

69 по субсчетам расчетов с фондами либо с ФНС в части начисления страхвзносов

Начислены на не зачтенное ФСС пособие страховые взносы

Удержан НДФЛ с соцвыплаты (кроме пособия по временной нетрудоспособности)

Начислены пени по опоздавшим в бюджет соцвзносам

Начислены пени по недоимке по НДФЛ

Перечислены страховые взносы, НДФЛ, пени по страхвзносам и НДФЛ в бюджет

НДФЛ удерживайте с работника в том случае, если он не вернул суммы неверно выплаченных пособий, налог не был удержан ранее и вы решили, что безопаснее его удержать. Если работник уже уволился — сообщите в ФНС о невозможности удержать подоходный налог.

В налоговом учете не принятые ФСС к зачету пособия в расчете налога на прибыль не участвуют, поэтому возникает постоянная разница и постоянное налоговое обязательство.

О фиксации разниц между бухгалтерским и налоговым учетом читайте здесь.

Упрощенцы также не учитывают в расходах не зачтенные соцстрахом пособия.

Как отражать облагаемое взносами не зачтенное ФСС пособие: отчетность налогового агента

Если фонд отказался засчитывать или возмещать пособие, то нужно внести корректировки в ряд отчетной документации налогового агента:

Отчетность

Пособие изначально облагалось НДФЛ, работник его вернул

Пособие изначально облагалось НДФЛ, работник его не вернул

Пособие изначально не облагалось НДФЛ, работник его вернул

Пособие изначально не облагалось НДФЛ, работник его не вернул

Исключите сумму пособия из 2-НДФЛ и сдайте корректирующую справку

Сдайте корректирующую 2-НДФЛ по сотруднику, код больничного 2300 замените на код 4800

Ничего исправлять в 2-НДФЛ не нужно

У работника появился доход, который следует отразить в 2-НДФЛ под кодом 4800 и удержать подоходный налог. Если на момент обнаружения не зачтенного фондом пособия работник уже уволился, то 2-НДФЛ следует сдавать с признаком 2

6-НДФЛ (если незачтенное пособие обнаружено в 2016 году и позднее)

Сдайте корректирующую 6-НДФЛ за период неправомерной выплаты пособия, а также за предшествующие периоды — поскольку раздел 1 формы 6-НДФЛ заполняется нарастающим итогом с начала года

Ничего исправлять в 6-НДФЛ не нужно

У работника появился доход, сдайте корректирующую 6-НДФЛ за период неправомерной выплаты пособия, а также за предшествующие периоды

Подробнее о корректировке квартального расчета по НДФЛ читайте здесь.

Как отражать облагаемое взносами не зачтенное ФСС пособие: отчетность страхователя

4-ФСС

Если корректируется 4-ФСС уже за периоды 2017 года, то там нет таблиц по расчетам взносов и выплат на ВНиМ. Исправлению подлежит база для расчета взносов на травматизм, общая сумма выплат и вознаграждений в пользу физлиц, сумма начисленных взносов и задолженность за страхователем на конец периода.

РСВ-1

За периоды до наступления 2017 года уточнять персонифицированные сведения следует по форме СЗВ-КОРР (постановление Правления ПФР от 11.01.2017 № 3п). В этой форме вы приводите персональные данные работника, исправленные суммы выплат в его пользу и рассчитанные суммы взносов. В случае неполного отражения в отчетности страхвзносов за какие-либо отчетные периоды, суммы доначислений отражаются нарастающим итогом в 120-й строке и в разделе 4 годовой формы РСВ-1 отдельной строкой по каждому периоду.

ЕРСВ

Новый расчет по страховым взносам страхователи сдают за периоды начиная с 2017 года. Общий принцип корректировки расчета в случае отказа ФСС в возмещении или зачете тот же, что и при исправлении формы 4-ФСС за 2016 год: нужно исключить незачтенные пособия из Приложения 3, а также скорректировать базу для начисления каждого типа страхвзносов и общую сумму выплат и вознаграждений в пользу физлиц. Также корректируются строки, содержащие информацию о сумме начисленных страхвзносов и суммы по строкам 070 и 090 приложения 2.

Подробнее о порядке уточнения персонифицированных сведений в ЕРСВ читайте здесь.

Итоги

ФСС нередко отказывает работодателям в зачете или возмещении выплат по соцстрахованию. С фондом можно попробовать поспорить в суде. Если же отказ окончательный, то работодателю предстоит корректировать учет и отчетность в бюджет на суммы незачтенных пособий.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: