Как рассчитать побочную продукцию урожая

Обновлено: 05.10.2024

Успешность аграрного бизнеса напрямую связана с показателями урожайности . Поэтому немаловажную роль в нем играют такие инструменты как планирование и расчет прибыльности. С их помощью можно определить сорт культуры, ее объемы, тип обработки и посадки, а также составить полный график посевов. Однако при этом не стоит забывать, что сельское хозяйство – это сфера подверженная внешним факторам . Поэтому погода и экономические факторы могут внести свои коррективы в показатели урожая.

Что такое урожайность и какие факторы на нее влияют

В растениеводстве есть два ключевых понятия – урожай и урожайность. Под первым понимают общее количество продукции, полученное с одной или со всех однотипных культур (например, зерновых), со всей площади посадки. "Урожайность" термин более узкий и обозначает объем продукции с 1-го гектара.

Среди внешних факторов, способных повлиять на урожай, можно выделить 3 важных момента:

- Природно-климатические факторы. Сюда входят как состояние почвы и ее состав, так и температурный режим, грунтовые воды и кол-во осадков.

- Экономические. Помимо внешних факторов, контролировать которые никак не получится (цены на зерно, топливо и т.д.) есть еще внутренние, такие как качество посевного материала, оснащение передовым техническим оборудованием и полноценная борьба с вредителями.

- Обеспечение хозяйства удобрениями. Для получения хорошего урожая желательно использовать не только органические, а и минеральные удобрения.

Как определить урожайность на корню – 4 способа

Для начала разберемся с самым методом определения урожайности на корню. Заключается он в отборе проб урожая с определенной площади, незадолго до уборки. После чего проводится подсчет по формулам, которые мы рассмотрим ниже. Полученные результаты соотносятся к общей площади поля. Отбор образцов необходимо проводить в наиболее типичных участках. То есть в тех, где состояние почвы такое же, как и на львиной доле всего поля.

Для продуктивного применения нижеперечисленных методов понадобятся определенные знания. Обычно, в крупных аграрных фирмах этим занимается главный агроном . Также, как и планированием всего рабочего сезона в целом. Более подробно об этом вы сможете узнать из нашей статьи "В чем заключается профессия агроном".

Вычисление урожайности для непропашных культур

Для начала рассмотрим формулу вычисления урожайности для непропашных культур. Отбор материала производится из 3 точек (если площадь поля до 300 га) или из 5 точек (если площадь свыше 300 га). Расстояние между ними должно быть не менее 5 метров. Для более точной оценки обозначается определенная рамка (от 0,24 до 1 м 2 ). В ее пределах и берут стебли. Их количество зависит от количества точек (10 при 3 точках или 6 при 5 точках), однако может быть уменьшено или увеличено при надобности.

После этого осуществляются непосредственно подсчеты, по формуле :

- Уб – урожайность на корню (ц/га). Потери при уборке и доработке не учитываются;

- 10 000 – это 1 гектар, указанный в м 2 ;

- Sотб – площадь рамки, в пределах которой брались образцы. Единица измерения – м 2 ;

- Rраст – среднее количество растений (колосков);

- mп – вес отобранного урожая (с учетом влажности);

- Nраст – количество растений в емкости;

- 100 000 – коэффициент трансформации веса урожая из граммов в центнеры или гектары.

Выше была приведена формула для непропашных культур, например, льна. Сейчас мы рассмотрим метод вычисления по корню для более распространенных, пропашных растений.

Если в предыдущем случае отбор проводился посредством наложения рамки, то здесь нужно замерять определенную часть рядка, длина которого должна быть заведомо известна. После конечных подсчетов результаты накладываются на общую площадь поля.

Первым делом необходимо измерить ширину междурядья . Затем, с обозначенной части рядка собирается урожай, но не выборочно, а полностью. Таким образом нужно обработать 3, наиболее типичные точки участка. Главное, чтобы они находились в отдалении от границ поля (не менее 10 метров).

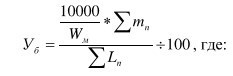

Далее проводятся подсчеты, по следующей формуле :

- Уб – урожайность на корню (ц/га);

- 10 000 – это 1 гектар, указанный в м2;

- Wм – ширина междурядья;

- ∑ mn – сумма веса собранного урожая с каждого участка. Единица измерения – кг;

- ∑ Ln – суммарная длина всех участков в метрах;

- 100 – коэффициент перевода из килограммов в центнеры.

Вычисление урожайности механизированным способом

Данным метод заключается в уборке определенного участка поля крупной сельхозтехникой. Площадь обработки определяется путем умножения ширины хода машины на ее длину. Урожайность же поля затем определяется по следующей формуле :

- Уб – урожайность на корню (ц/га);

- S – площадь сбора урожая (га);

- m – масса собранного зерна.

Вычисление урожайности многолетних насаждений

Урожайность на корню, в случае с многолетними растениями, можно определить по количеству плодов перед началом уборки. Для этого на типичном дереве выделяют несколько секторов с толстыми, скелетными ветвями. После чего подсчитывают количество плодов, как именно с этих веток, так и общее. Последнее делается путем умножения массы собранного материала на кол-во ветвей насаждения. Полученное число умножают на общее количество деревьев-одногодок на участке.

Подсчеты нужно проводить отдельно для каждого сорта, учитывая возраст и состояние дерева. Пробы необходимо брать как минимум с 3 насаждений. Итоговый расчет урожайности проводится по следующей формуле :

В этой формуле обозначения имеют следующее значение:

- Nпроб – количество точек отбора проб;

- К – количество деревьев возраста;

- ∑Mn - суммарная масса урожая с 1 единицы насаждений. Для ее определения есть отдельная формула: Mn = m * n. В данном случае m – это суммарная масса плодов с одной ветки, а n – количество веток на дереве.

Выводы

Что такое попутная продукция по нормам отраслевых инструкций по калькулированию себестоимости продукции? Как распределить затраты, приходящиеся на указанные виды продуктов производства? В каких отраслях выделяется сопряженная продукция? Почему ее не стоит путать с побочным продуктом производства?

Что такое попутная продукция?

Это продукция, получающаяся при выработке основной и отвечающая по качеству установленным стандартам или техническим условиям и предназначенная для дальнейшей переработки или для реализации на сторону. Такое определение дано в одной из отраслевых инструкций по калькулированию себестоимости готовой продукции. Но исходя из него, непросто представить, что именно относится к попутной продукции. Нужны конкретные примеры.

Стоит сравнить попутную и основную продукцию, а также похожие материальные ценности. Обратимся к Методическим рекомендациям по учету затрат на производство и калькулированию себестоимости масложировой продукции [1]. Документ относительно свежий – он разработан в период применения действующего Плана счетов и Инструкции по его применению, а также использующихся сегодня положений (стандартов) по бухгалтерскому учету.

В масложировой промышленности к основным относятся производство нерафинированных, гидратированных, рафинированных недезодорированных и рафинированных дезодорированных растительных масел, фасовка растительных масел, производство саломаса, маргариновой продукции (маргаринов, жиров для кулинарии, кондитерской и хлебопекарной промышленности, спредов и смесей топленых), майонеза, хозяйственного и туалетного мыла, синтетических моющих средств, дистиллированного глицерина, жирных кислот, олифы, горчичного порошка, жидкой горчицы, мыльной стружки и др. Калькуляционными объектами в масложировом производстве являются: все виды растительных масел (подсолнечное, рапсовое, соевое и пр.) нерафинированных, гидратированных, рафинированных недезодорированных, рафинированных дезодорированных, все виды саломаса пищевого и технического (нерафинированного и рафинированного); все группы хозяйственного мыла (I, II, III); туалетное мыло по маркам; маргарин, жиры для кулинарии, кондитерской и хлебопекарной промышленности, спреды и смеси топленые, майонез по отдельным наименованиям; олифа по видам (натуральная, оксоль и др.); жирные кислоты, глицерин, олеин по видам и пр.

Помимо названной основной продукции, в масложировом производстве образуются возвратные отходы и попутная продукция, основные виды которых представим в таблице ниже.

– жмыхи и шроты – продукты, получаемые в процессе извлечения масла из масличного сырья экстракционным или прессовым способами;

– глицерин сырой – продукт, получаемый при расщеплении жиров в процессе получения жирных кислот;

– фосфатидные концентраты – часть компонентов масличного сырья, извлекаемых из масла в процессе гидратации;

– жиры соапсточные – часть жиров, отделяемых в процессе щелочной нейтрализации

– лузга подсолнечная, соевая оболочка и оболочки семян других масличных культур;

– гудроны, кубовые остатки, получаемые при дистилляции жирных кислот растительных масел, саломаса, соапстока, животных жиров;

– погоны дезодорации – продукты, получаемые в процессе удаления дезодорирующих веществ и нежелательных примесей из масел, животных жиров и их смесей пищевого назначения;

– фузы (отстои), получаемые при хранении нерафинированных растительных масел;

– жиры из жироловушек, получаемые при очистке сточных вод

В отличие от возвратных отходов, попутная продукция является более или менее законченным продуктом, который даже может использоваться в качестве полуфабриката (например, глицерин для дальнейшего производства мыла). Попутная продукция представляет собой самостоятельную хозяйственную ценность, в то время как ценность возвратных отходов заключается в их повторном использовании для производства основной продукции. Однако эти различия для методологии продукции масложирового производства не принципиальны.

Калькулирование себестоимости в организациях, вырабатывающих масложировую продукцию, осуществляется по целевым продуктам. При этом затраты на приобретение (заготовление) сырья, основных и вспомогательных материалов, использованных для производства целевых продуктов и образующихся при этом попутных продуктов, относятся только на себестоимость целевых продуктов. Попутная продукция не калькулируется. Материальные затраты на целевые продукты формируются исходя из затрат на приобретение сырья, основных и вспомогательных материалов за вычетом стоимости попутной продукции и реализуемых отходов по ценам возможной реализации.

Приведенные нормы говорят об аналогии методологии учета попутной продукции и возвратных отходов, которые могут оцениваться либо по пониженной цене исходного материального ресурса (по цене возможного использования), либо по цене возможной реализации. Возвратные отходы отражаются в составе МПЗ на субсчете, открытом к счету 10 (см. Инструкцию по применению Плана счетов). На каком счете (субсчете) отражать попутную продукцию? Согласно упомянутой отраслевой инструкции по калькулированию себестоимости реализуемая попутная продукция является частью готовой. Если же она не продается на сторону, а используется иным образом (в том числе в производстве), логичнее считать ее одним из видов МПЗ, учитываемым на отдельном субсчете, открытом к счету 10. Однако это больше соответствует сути возвратных отходов, в то время как попутная продукция ближе к предлагаемой на продажу готовой.

Продукция считается готовой, только если она прошла все стадии обработки и ее характеристики соответствуют требованиям стандартов или других документов, установленных законодательством, и снабжена сертификатом или другим документом, удостоверяющим ее качество.

Пример 1

На производство продукции отпущено 500 кг сырья на сумму 50 000 руб. В производственном подразделении образовалась попутная продукция (50 кг), которая была реализована на сторону за 6 000 руб. Обязательства по НДС и налогу на прибыль в примере не рассматриваются.

В бухгалтерском учете организации будут сделаны следующие проводки:

Читатель может заметить, что прибыль от производства и реализации попутной продукции при выбранном варианте нулевая, что не согласуется с целями предпринимательской деятельности. Однако получение прибыли – это прежде всего цель выпуска и продажи основной продукции, и определение ее себестоимости (за вычетом достоверной оценки попутной продукции (включая материалы и трудозатраты)) является приоритетной задачей бухгалтера в соответствии с отраслевой инструкцией.

На заметку.

За себестоимость попутной продукции может приниматься ее рыночная цена, уменьшенная на величину коммерческих расходов и нормативной прибыли (п. 64 – 66 Методических рекомендаций (инструкции) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса[2]).

Распределение затрат по основной и попутной продукции

Необходимость провести данную процедуру возникает в комплексном производстве. В Инструкции по планированию, учету и калькулированию себестоимости продукции на предприятиях стеновых материалов[3] выделено три основных метода распределения общих затрат комплексного производства – см. схему ниже.

При использовании метода исключения затрат один из продуктов, получаемых в данном производстве (переделе), считается основным, а все остальные рассматриваются как попутные. Сам метод состоит в том, что из общей суммы затрат на производство исключается себестоимость попутной продукции, а полученная величина считается себестоимостью основной продукции. Этот метод применяется только при наличии явно выраженной основной продукции и небольшом удельном весе попутной. Причем должна быть обеспечена экономически обоснованная оценка попутной продукции. Ее плановая себестоимость может быть определена путем использования либо производственной себестоимости соответствующей продукции при обособленном производстве, либо (при отсутствии обособленного производства) ее производственной себестоимости, учтенной в расчетах оптовой цены (то есть цены за вычетом прибыли и внепроизводственных расходов). Данный метод исключения затрат фактически рассмотрен в примере предыдущего раздела.

К сведению.

Попутные продукты, получаемые в одном цехе и подлежащие дальнейшей переработке в другом, рассматриваются как попутные полуфабрикаты, оцениваемые, как правило, исходя из производственной себестоимости, учтенной в оптовой цене на сырье, которое они заменяют (с учетом содержания в них основного вещества).

Метод распределения затрат применяется в комплексных производствах, в которых одновременно получают несколько основных видов продукции, а попутная продукция отсутствует. При этом методе общие затраты на производство распределяются между видами полученной продукции пропорционально экономически обоснованным коэффициентам. С учетом особенностей конкретного производства коэффициенты устанавливаются исходя из норм выхода отдельных видов продукции из единицы сырья, соотношения затрат на обработку, совокупных потребительских свойств получаемой продукции, устойчивых мировых и обоснованных внутренних оптовых цен, физико-химических свойств получаемой продукции. Допускается также распределение общих затрат пропорционально себестоимости таких же или аналогичных видов продукции, получаемых в обособленных производствах. (Речь идет об основной продукции, калькулирование себестоимости которой не является предметом статьи.)

В комбинированном методе сочетаются оба охарактеризованных выше метода. Он используется при получении в комплексном производстве нескольких основных и попутных видов продукции. При этом из общей суммы затрат вначале исключается стоимость попутной продукции, а оставшаяся часть затрат распределяется между основными видами продукции в соответствии с установленными коэффициентами. При использовании комбинированного метода в условиях сложного многопередельного комплексного производства себестоимость отдельных видов продукции целесообразно определять с соблюдением следующих этапов работы:

- из общей суммы комплексных затрат исключается себестоимость попутной продукции;

- из оставшейся суммы затрат исключается их часть, которая может быть прямо отнесена на определенные виды продукции;

- остаток затрат распределяется между продукцией в соответствии с установленными коэффициентами;

- определяется общая величина себестоимости соответствующей продукции путем суммирования относимых прямо и распределенных затрат.

Пример 2

Дополним условия предыдущего примера. Основная продукция включает два вида, между которыми отпущенное сырье (500 кг за вычетом 50 кг сырья на попутную продукцию) распределяется поровну. Зарплата рабочих и страховые взносы (90 000 руб.) распределяются между продукцией № 1 и продукцией № 2 в соотношении 1 к 2 (пропорционально времени на изготовление каждого вида продукции).

Материальные расходы прямо относятся на продукцию, для которой отпущено сырье. Напоминаем расчеты из предыдущего примера: материальные затраты в размере 50 000 руб. уменьшены на стоимость попутной продукции 6 000 руб. В итоге 44 000 руб. сырьевых затрат будет распределено поровну между продукцией № 1 и № 2. Далее распределим расходы по оплате труда и страховые взносы пропорционально установленному в условиях примера соотношению (1 к 2). Это означает, что на продукцию № 1 придется 30 000 руб. указанных затрат, на продукцию № 2 – 60 000 руб. Основная продукция № 1 учитывается на субсчете 43-1, а продукция № 2 – на 43-2.В дополнение к проводкам первого примера будут сделаны следующие записи:

Продукция растениеводства подразделяется на основную, побочную и сопряженную. К основной относится продукция, для получения которой организовано производство (зерно, овощи и т.п.), к побочной — продукция, которая получается одновременно с основной, но имеет второстепенное значение (солома, ботва и т.п.). Два и более основных продукта, являющихся результатом одного и того же производственного процесса, называют сопряженными (например, в льноводстве получают семена и соломку).

При исчислении себестоимости продукции растениеводства затраты распределяют на основную (сопряженную) и побочную продукцию, используемую в организации. Для распределения затрат между основной, сопряженной и побочной продукцией на практике применяют несколько методов:

❑ исключение из общей суммы затрат стоимости побочной продукции по учетным ценам;

❑ распределение общей суммы затрат пропорционально стоимости сопряженных видов продукции при оценке по реализационным ценам;

❑ распределение затрат по установленным нормативам и др.

Методы калькуляции, используемые при исчислении себестоимости продукции, зависят от технологии производства. При исчислении себестоимости важное значение имеет определение места окончательного включения затрат в себестоимость, так называемое франко-место калькулирования.

Франко — часть расходов по транспортировке грузов, которая должна быть включена в себестоимость продукции.

В настоящее время для каждого вида продукции установлено определенное франко-место калькулирования:

❑ для зерна и семян подсолнечника — поле, ток или другое место первичной переработки;

❑ для сена, корнеплодов, картофеля, сахарной свеклы, овощей, плодов, ягод — пункт хранения;

❑ для зеленой массы на силос, травяной муки, сенажа, гранул — пункт силосования, закладки сенажа, приготовления травяной муки, гранул;

❑ для зеленой массы на корм — место потребления;

❑ для семян трав, овощных культур, фруктов, ягод — место хранения или приемки.

Побочная продукция не калькулируется. Себестоимость соломы (половы), ботвы, стеблей кукурузы, корзинок подсолнечника, капустного листа и др. определяют исходя из нормативов, установленных на основе расходов на уборку, прессование, транспортировку, скирдование и другие работы.

При исчислении себестоимости продукции затраты на побочную продукцию вычитаются из общей суммы расходов на выращивание сельскохозяйственных культур.

В растениеводстве, кроме продукции, получаемой от каждой отдельной сельскохозяйственной культуры, объектами исчисления себестоимости являются также сельскохозяйственные работы, выполняемые в текущем году под урожай будущего года и относящиеся к незавершенному производству по их видам, а также работы по улучшению земель, осуществляемые за счет собственных средств.

Калькуляция себестоимости продукции зерновых колосовых культур.

Объектами калькуляции по зерновым колосовым культурам являются полноценное зерно и используемые зерновые отходы (в весе после доработки). Калькуляционная единица — 1 ц продукции, метод калькуляции — исключение затрат на побочную продукцию (солому).

Для калькуляции зерновые необходимо перевести в полноценное зерно, используя данные лабораторного анализа о процентном содержании его в зерновых отходах.

Чтобы исчислить фактическую себестоимость полноценного зерна и используемых зерновых отходов, нужно из общей суммы фактических затрат по возделыванию колосовой культуры и расходов по доработке зерна на току исключить стоимость соломы по установленным нормативам. Оставшуюся сумму затрат следует распределить между полноценным зерном и используемыми зерновыми отходами пропорционально их удельному весу в общем количестве полученного зерна в пересчете на полноценное.

Пример 1

По данным производственного отчета затраты на возделывание яровой пшеницы за год составили 29 520 тыс. руб. От урожая оприходовано 4 500 ц полноценного зерна по плановой себестоимости 5 500 руб. за 1 ц, используемых зерновых отходов — 300 ц (по данным лабораторного анализа содержат 40 % полноценного зерна) по плановой себестоимости 2 000 руб. за 1 ц, соломы 500 ц по нормативной себестоимости 1 800 тыс. руб.

Чтобы определить фактическую себестоимость 1 ц полноценного зерна и 1 ц используемых зерновых отходов, необходимо:

1. Определить фактические затраты на зерно и зерновые отходы, т.е. из фактических затрат на возделывание яровой пшеницы вычесть стоимость соломы: 29 520 −1 800 = 27 720 тыс. руб.

2. Перевести используемые зерновые отходы в полноценное зерно: 300 ´ 40 / 100 = 120 ц.

3. Определить общее количество полноценного зерна: 4 500 + 120 = 4 620 ц.

4. Определить фактическую себестоимость 1 ц полноценного зерна, т.е. затраты на зерно и зерновые отходы разделить на количество полноценного зерна: 27 720 000 / 4 620 = 6 000 руб.

5. Определить фактическую себестоимость 1 ц используемых зерновых отходов. Для этого фактическую себестоимость 1 ц полноценного зерна необходимо умножить на количество центнеров полноценного зерна, содержащегося в зерновых отходах, полученный результат разделить на количество зерновых отходов. Следовательно, фактическая себестоимость 1 ц зерновых отходов составляет 2 400 руб. (6 000 ´ 120 / 300).

После исчисления фактической себестоимости полученной продукции определяют калькуляционную разницу. В нашем случае по полноценному зерну она составляет 500 руб. (6 000 – 5 500). Следовательно, списанию дополнительной записью по видам расхода продукции подлежит сумма, равная 2 250 тыс. руб. (500 ´ 4 500). Калькуляционная разница по зерновым отходам составляет 400 руб. (2 400 – 2 000), списанию дополнительной записью по видам расхода продукции подлежит сумма, равная 120 тыс. руб. (400 ´ 300).

В зависимости от качественных характеристик семенное зерно относится к следующим группам: суперэлита, элита, I репродукция, II репродукция и т.д. При исчислении себестоимости семенного зерна используется комбинированный метод калькуляции (метод исключения затрат на стоимость побочной продукции и пропорциональный метод). Затраты на выращивание семенных колосовых культур уменьшаются на стоимость соломы. Полученная сумма затрат распределяется на семенное зерно и зерновые отходы аналогично установленному порядку по обычным зерновым колосовым культурам. Затраты, относимые на семенное зерно, распределяются между семенным зерном разных репродукций пропорционально их стоимости по ценам реализации. Себестоимость 1 ц семян каждой репродукции определяют делением общей суммы затрат, отнесенных на семена соответствующей репродукции, на массу семян после очистки и сушки.

Успешность аграрного бизнеса напрямую связана с показателями урожайности . Поэтому немаловажную роль в нем играют такие инструменты как планирование и расчет прибыльности. С их помощью можно определить сорт культуры, ее объемы, тип обработки и посадки, а также составить полный график посевов. Однако при этом не стоит забывать, что сельское хозяйство – это сфера подверженная внешним факторам . Поэтому погода и экономические факторы могут внести свои коррективы в показатели урожая.

Что такое урожайность и какие факторы на нее влияют

В растениеводстве есть два ключевых понятия – урожай и урожайность. Под первым понимают общее количество продукции, полученное с одной или со всех однотипных культур (например, зерновых), со всей площади посадки. "Урожайность" термин более узкий и обозначает объем продукции с 1-го гектара.

Среди внешних факторов, способных повлиять на урожай, можно выделить 3 важных момента:

- Природно-климатические факторы. Сюда входят как состояние почвы и ее состав, так и температурный режим, грунтовые воды и кол-во осадков.

- Экономические. Помимо внешних факторов, контролировать которые никак не получится (цены на зерно, топливо и т.д.) есть еще внутренние, такие как качество посевного материала, оснащение передовым техническим оборудованием и полноценная борьба с вредителями.

- Обеспечение хозяйства удобрениями. Для получения хорошего урожая желательно использовать не только органические, а и минеральные удобрения.

Как определить урожайность на корню – 4 способа

Для начала разберемся с самым методом определения урожайности на корню. Заключается он в отборе проб урожая с определенной площади, незадолго до уборки. После чего проводится подсчет по формулам, которые мы рассмотрим ниже. Полученные результаты соотносятся к общей площади поля. Отбор образцов необходимо проводить в наиболее типичных участках. То есть в тех, где состояние почвы такое же, как и на львиной доле всего поля.

Для продуктивного применения нижеперечисленных методов понадобятся определенные знания. Обычно, в крупных аграрных фирмах этим занимается главный агроном . Также, как и планированием всего рабочего сезона в целом. Более подробно об этом вы сможете узнать из нашей статьи "В чем заключается профессия агроном".

Вычисление урожайности для непропашных культур

Для начала рассмотрим формулу вычисления урожайности для непропашных культур. Отбор материала производится из 3 точек (если площадь поля до 300 га) или из 5 точек (если площадь свыше 300 га). Расстояние между ними должно быть не менее 5 метров. Для более точной оценки обозначается определенная рамка (от 0,24 до 1 м 2 ). В ее пределах и берут стебли. Их количество зависит от количества точек (10 при 3 точках или 6 при 5 точках), однако может быть уменьшено или увеличено при надобности.

После этого осуществляются непосредственно подсчеты, по формуле :

- Уб – урожайность на корню (ц/га). Потери при уборке и доработке не учитываются;

- 10 000 – это 1 гектар, указанный в м 2 ;

- Sотб – площадь рамки, в пределах которой брались образцы. Единица измерения – м 2 ;

- Rраст – среднее количество растений (колосков);

- mп – вес отобранного урожая (с учетом влажности);

- Nраст – количество растений в емкости;

- 100 000 – коэффициент трансформации веса урожая из граммов в центнеры или гектары.

Выше была приведена формула для непропашных культур, например, льна. Сейчас мы рассмотрим метод вычисления по корню для более распространенных, пропашных растений.

Если в предыдущем случае отбор проводился посредством наложения рамки, то здесь нужно замерять определенную часть рядка, длина которого должна быть заведомо известна. После конечных подсчетов результаты накладываются на общую площадь поля.

Первым делом необходимо измерить ширину междурядья . Затем, с обозначенной части рядка собирается урожай, но не выборочно, а полностью. Таким образом нужно обработать 3, наиболее типичные точки участка. Главное, чтобы они находились в отдалении от границ поля (не менее 10 метров).

Далее проводятся подсчеты, по следующей формуле :

- Уб – урожайность на корню (ц/га);

- 10 000 – это 1 гектар, указанный в м2;

- Wм – ширина междурядья;

- ∑ mn – сумма веса собранного урожая с каждого участка. Единица измерения – кг;

- ∑ Ln – суммарная длина всех участков в метрах;

- 100 – коэффициент перевода из килограммов в центнеры.

Вычисление урожайности механизированным способом

Данным метод заключается в уборке определенного участка поля крупной сельхозтехникой. Площадь обработки определяется путем умножения ширины хода машины на ее длину. Урожайность же поля затем определяется по следующей формуле :

- Уб – урожайность на корню (ц/га);

- S – площадь сбора урожая (га);

- m – масса собранного зерна.

Вычисление урожайности многолетних насаждений

Урожайность на корню, в случае с многолетними растениями, можно определить по количеству плодов перед началом уборки. Для этого на типичном дереве выделяют несколько секторов с толстыми, скелетными ветвями. После чего подсчитывают количество плодов, как именно с этих веток, так и общее. Последнее делается путем умножения массы собранного материала на кол-во ветвей насаждения. Полученное число умножают на общее количество деревьев-одногодок на участке.

Подсчеты нужно проводить отдельно для каждого сорта, учитывая возраст и состояние дерева. Пробы необходимо брать как минимум с 3 насаждений. Итоговый расчет урожайности проводится по следующей формуле :

В этой формуле обозначения имеют следующее значение:

- Nпроб – количество точек отбора проб;

- К – количество деревьев возраста;

- ∑Mn - суммарная масса урожая с 1 единицы насаждений. Для ее определения есть отдельная формула: Mn = m * n. В данном случае m – это суммарная масса плодов с одной ветки, а n – количество веток на дереве.

Выводы

Читайте также: