Начислены страховые платежи по страхованию посевов

Обновлено: 19.09.2024

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Все работодатели платят страховые взносы на пенсионное, медицинское и социальное страхование. Часть взносов (пенсионные, медицинские и на случай болезни и материнства) платится разными платежками в налоговую. И только социальные взносы в соцстрах от несчастных случаев и профзаболеваний по-прежнему перечисляются в ФСС. В статье расскажем, как начислять взносы, какие формировать проводки и как учитывать их в налоговом учете.

Начисление страховых взносов: проводки, особенности

Страховые взносы в бухгалтерском учете начисляют работодатели в том месяце, к которому относятся взносы. Страховые взносы с отпускных начисляются вместе с ними. Согласно ТК РФ, отпускные должны быть выданы работнику не позднее трех дней до начала отдыха. Значит, страховые взносы на всю сумму отпускных должны быть начислены одновременно с отпускными, даже если отпуск начался в одном отчетном периоде (расчетном периоде), а закончился в другом.

Принцип расчета взносов одинаков для всех видов страхования. Страхователь ежемесячно определяет базу для расчета взносов по каждому работнику. Базой является общая сумма выплат работнику, с которых начисляются взносы. Она определяется нарастающим итогом с начала года. Далее исчисленную базу нужно умножить на тариф и вычесть из полученной суммы взносы, начисленные ранее за этот год.

Для учета страховых взносов в плане счетов есть 69 счет и субсчета к нему. К субсчетам первого порядка открывают субсчета второго порядка, чтобы отдельно выделить взносы на пенсионное и медицинское страхование, а также взносы на случай болезни и материнства и взносы от несчастных случаев на производстве. Начисленные взносы отражают по кредиту этих субсчетов в корреспонденции с дебетом счетов учета затрат:

Эти проводки сделайте в последний день месяца на все выплаты, начисленные в периоде. Если в компании были расходы на выплату больничных, оплату декретных отпусков и пр., уменьшите на них сумму страховых взносов на ВНиМ. Эту операцию отразите проводкой:

Отражение уплаты страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Налоговый учет страховых взносов

Если вы работаете на ОСНО, то расходы в виде страховых взносов на обязательное пенсионное, социальное и медицинское страхование учитываются в составе прочих расходов. То же касается взносов, начисленных на выплаты, не принимаемые в состав расходов по налогу на прибыль организаций на ОСНО. Дата признания расхода зависит от метода учета:

- при кассовом методе — взносы включаются в расходы в размере фактически уплаченной суммы на дату перечисления в бюджет;

- при методе начисления — взносы, которые относятся к прямым расходам, учитываются по мере продажи продукции, в стоимость которых их включили, а косвенные страховые взносы учитываются в расходах на дату начисления.

От 50 % до 100 % страховых взносов принимаются к уменьшению суммы налога, уплачиваемого в связи с применением спецрежима в следующих случаях:

Если вы ИП без сотрудников, то уменьшить налог можете на всю сумму страховых взносов за себя. Организации и предприниматели с сотрудниками уменьшают налог только на половину. Стоимость патента страховые взносы с 2021 года тоже уменьшают, для этого в налоговую надо подать специальное уведомление.

Платежные поручения на перечисление страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

В полях, где должен быть указан банк получателя, нужно указывать реквизиты банка получателя, соответствующие местоположению организации или месту жительства ИП. Их перечень ФНС дала в письме от 08.10.2020 № КЧ-4-8/16504@ . Также в этом письме перечислены другие реквизиты: БИК банка получателя (поле 14), номер счета банка получателя (поле 15), номер казначейского счета (поле 17). При уплате взносов в ФСС впишите реквизиты, указанные на официальном сайте вашего отделения ФСС.

В поле 106 указывается значение основания платежа — погашение задолженности по истекшим периодам, в том числе добровольно (ЗД). В 107 поле указывается налоговый период, за который перечислены взносы. Для текущих платежей или добровольного погашения задолженности используйте формат XX.NN.ГГГГ, где:

Штрафы и пени по страховым взносам

В случае, когда страхователь верно отразил суммы в РСВ и вовремя его сдал, но опоздал с уплатой взносов, с него будут взысканы только пени за просрочку. Пени для организаций начисляются из расчета 1/300 ставки рефинансирования ЦБ за каждый день просрочки в пределах 30 дней и в размере 1/150 ставки с 31 дня. Пени для ИП — из расчета 1/300 ставки за весь период.

Пени по взносам на травматизм считают из 1/300 ставки рефинансирования в день за весь период просрочки

Неустойка по страховым взносам законодательно не предусмотрена, а вот штрафы весьма значительны. Вашу компанию могут оштрафовать за то, что вы не успели в срок зарегистрироваться во внебюджетных фондах или предоставили отчетность по страховым взносам с опозданием, или не по установленной форме. Это не исчерпывающий перечень для штрафа компании, который может выписать внебюджетный фонд.

Уплата страховых взносов в 2022 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы в налоговую и ФСС по-прежнему уплачиваются не позднее 15-го числа месяца, следующего за месяцем начисления. Если день уплаты приходится на выходной или праздничный день, то срок переносится на ближайший следующий за ним рабочий день.

При начислении страховых взносов учитывайте ряд изменений:

- С 1 января 2022 года Федеральный МРОТ вырастет с 12 792 рублей до 13 890 рублей. Так как страховые взносы начисляются с фонда оплаты труда, их минимальный размер увеличится;

- Увеличен максимальный размер зарплаты, с которой начисляются и уплачиваются взносы. С 1 января 2022 года максимальный размер дохода, облагаемый взносами и начисленный с начала года, составит: для ПФР — 1 565 тыс. рублей, для ФСС (нетрудоспособность и материнство) — 1 032 тыс. рублей. Взносы в ФОМС по-прежнему не ограничиваются. Для сравнения в 2021 году предельная база по взносам в ПФР составляла 1 465 тыс. рублей, по взносам на ВНиМ — 966 тыс. рублей.

- Изменился перечень кодов тарифов страховых взносов. Подробнее об этом в статье о кодах тарифа плательщика страховых взносов.

- Обновился бланк расчета по страховым взносам, начиная с отчета за 1 квартал 2022 года ( приказ ФНС от 06.10.2021 № ЕД-7-11/875@).

- У крупных организаций общественного питания с основным кодом ОКВЭД 56, среднесписочной численностью сотрудников больше 250 человек и доходом за 2021 год до 2 млрд рублей появится возможность применять сниженные тарифы по взносам с части зарплаты, превышающей МРОТ: в ПФР — 10 %, в ФСС — 0 %, в ФОМС — 5 %.

- У ИП на патенте появилась возможность уменьшать стоимость патента на страховые взносы за себя и своих сотрудников.

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Начисление и уплата страховых взносов в бюджет — это прямое обязательство всех российских работодателей. Отражение данных операций является неотъемлемой частью бухучета заработной платы и ее налогообложения. Прежде чем формировать проводки по перечислению страховых взносов, разберемся в ключевых аспектах в части страхового обеспечения трудоустроенных граждан.

Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФ РФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ. Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22%.

- Обязательное медицинское страхование — 5,1%.

- Страхование от временной нетрудоспособности и по материнству — 2,9%.

В 2021 году для малого бизнеса действуют пониженные тарифы страховых взносов по выплатам работников выше МРОТ (102-ФЗ от 01.04.2020). Льготные тарифы таковы:

Для отражения льготных начислений используются те же счета бухгалтерского учета для страховых взносов по обычным тарифам.

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5% в зависимости от класса опасности основного вида деятельности компании.

По СВ на ОПС установлен лимит: в 2021 году — 1 465 000 рублей. Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10%. Для ВНиМ утвержден допустимый предел в 966 000 рублей для 2021 года. При превышении данного лимита ставка снижается до 0%, то есть СВ по ВНиМ при превышении лимита не платят.

Эксперты КонсультантПлюс разобрали, как правильно заполнить платежку на оплату страхвзносов. Используйте эти инструкции бесплатно.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, перечислены взносы на обязательное пенсионное страхование работников бюджетного учреждения (аналогично и для коммерции, и для НКО) со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Счета учета

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ);

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления страховых взносов в части ОПС;

- 69.3 — информация о начисленных страховых взносах по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата. Таким образом, проводка, если начислены страховые взносы во внебюджетные фонды, — ДТ 20 КТ 69.1.

Стоит отметить, что работодатель начисляет страховые взносы только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

Начислена заработная плата основного персонала

Документ-основание: зарплатные ведомости за январь

Бухгалтерская проводка, если начислены страховые взносы от заработной платы на временную нетрудоспособность и материнство

Начисление СВ на ОПС

Отражены СВ на ОМС

Бухгалтерская проводка, если начислены взносы во внебюджетные фонды на травматизм (в ФСС)

Деньги перечислены в ФНС и фонды:

Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета

99 или 91 (в зависимости от способа, закрепленного в учетной политике)

69 (по соответствующему субсчету)

Требование Федеральной налоговой службы

Отражена оплата пени

69 (по соответствующему субсчету)

20 — если недоимка была начислена за текущий год;

91.2 — если недоимка выставлена за прошлые отчетные периоды

69 (по соответствующему субсчету)

Требование Федеральной налоговой службы

Страхование индивидуальных предпринимателей

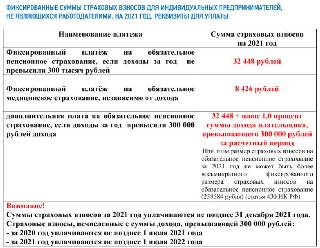

Страховое обеспечение индивидуальных предпринимателей (в отношении самих себя) существенно отличается от норм, предусмотренных для работодателей. Так, за 2021 год бизнесмен обязан перечислить в бюджет фиксированные платежи:

- 32 448 рублей — на ОПС;

- 8426 рублей — на ОМС.

Однако если его доходы превысят 300 000 рублей в год, то с суммы превышения придется дополнительно перечислить 1% в ФНС на обязательное пенсионное страхование. Подробнее об обязательных платежах ИП за себя: ИП: страховые взносы в 2021 году.

Как составлять проводки? Если ИП не прибегает к привлечению наемных работников, то отражать начисление страховых взносов не нужно. Малый бизнес освобожден от обязанности ведения бухгалтерского учета по общим правилам. Субъекты МСП вправе вести упрощенный учет, полный либо вовсе отказаться от ведения бухгалтерии. Следовательно, отражать СВ проводками не обязательно.

Однако если ИП решил вести бухучет по общепринятым нормам и такое решение закрепил в своей учетной политике, то начисление фиксированных платежей ИП отражается в бухучете с применением счета 69 и соответствующего субсчета к нему.

Mozilla/5.0 (Macintosh; Intel Mac OS X 10_7_2) AppleWebKit/535.19 (KHTML, like Gecko) Chrome/18.0.1025.45 Safari/535.19

Дата публикации 07.09.2018

Использован релиз 2.4.5

Для отражения расчетов по страхованию по счету 76.01 "Расчеты по имущественному, личному и добровольному страхованию" необходимо:

- Меню: Казначейство – Банк – Безналичные платежи – Списание безналичных ДС.

- На закладке "Основное" указать операцию "Прочий расход" (рис. 1).

- На закладке "Расшифровка платежа" в поле "Cтатья расходов/активов" указать статью активов (рис. 2).

- На закладке "Расшифровка платежа" по ссылке "Счет регл. учета" указать нужный субсчет счета 76.01 и заполнить субконто к нему (рис. 3).

- Результатом отражения в регламентированном учете документа "Списание безналичных ДС" станет проводка вида (Дт 76.01.х Кт 51), в которой субконто заполняются в соответствии с тем, как они указаны в документе (рис. 4).

Для включения сумм страхования в расходы необходимо:

- В поле "Корр. статья расходов/активов" указать статью активов (рис. 2).

- По ссылке "Корр. счет учета" указать нужный субсчет счета 76.01 и заполнить субконто к нему (рис. 3).

- Результатом отражения в регламентированном учете документа "Отражение прочих доходов и расходов" станет проводка вида (Дт счет затрат Кт 76.01.х), в которой субконто заполняются в соответствии с тем, как они указаны в документе (рис. 4).

В документе есть возможность указать дату отражения построчно, поэтому признание расходов по месяцам можно выполнить в одном документе.

Читайте также: