Предприятия по выращиванию семян

Обновлено: 07.07.2024

Федеральное государственное бюджетное учреждение

РОССИЙСКИЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ЦЕНТР

Памятка по создании семеноводческого хозяйства

П А М Я Т К А

(статус семеноводческого хозяйства)

Порядок обязателен для всех физических и юридических лиц – участников процесса добровольной сертификации .

Порядок сертификации

Этап 1. Предварительный анализ включает:

Ø Обращение Заявителя в ОС о намерении сертифицировать объект в Системе;

Ø Ознакомление Заявителя с основными условиями сертификации, предоставление бланка заявки на сертификацию, банковских реквизитов ОС, оформление и подача заявки;

К заявке прилагаются:

- копия Устава (Копия Регистрации физического лица);

- копия свидетельства о постановке на налоговый учет;

- копия Свидетельства о государственной регистрации;

- выписка из ЕГРЮЛ (ЕГРИП);

- документы, подтверждающие право землепользования;

- документы, указанные в Приложении 3.

Ø Заключение договора между Заявителем и ОС на проведение работ по сертификации и оплата Заявителем работ по сертификации.

Этап 2. Проверка и оценка соответствия объекта требованиям Системы в соответствии с

Приложением 3 Положения.

Результаты проверки, выводы и рекомендации комиссия оформляет в виде акта, который должен содержать:

• сведения об органе по сертификации и заявителе;

• цель, основание проведения проверки и объекты проверки;

• время и место проведения проверки;

• сведения о нормативной базе проверки;

• результаты проверки и выводы комиссии.

К акту должны быть приложены подготовленные (собранные) комиссией основные документы, свидетельствующие о выполнении всех мероприятий плана обследования и обоснованности принимаемых решений.

При положительном решении орган по сертификации оформляет сертификат соответствия.

Орган по сертификации вправе установить меньший срок действия сертификата соответствия, исходя из имеющейся у него информации .

Этап III Инспекционный контроль за сертифицированными объектами.

Инспекционный контроль проводится в форме систематического анализа информации о сертифицированных объектах и инспекционных проверок (периодических и внеплановых), включающих процедуры, предусмотренные схемой сертификации.

Внеплановые инспекционные проверки должны проводиться в случаях поступления информации о претензиях к качеству сертифицированных объектов от потребителей (пользователей), а также органов, осуществляющих общественный или государственный контроль.

Результаты инспекционного контроля оформляют актом, в котором дается оценка результатов проверок, делается вывод о возможности сохранения действия выданного сертификата. По результатам проведенного инспекционного контроля орган по сертификации принимает одно из следующих решений:

• подтвердить действие сертификата соответствия;

• приостановить действие сертификата соответствия;

• прекратить действие сертификата соответствия.

Ø Сертификат соответствия вступает в силу с момента его регистрации и действуют в течение 5 лет.

Действие Сертификата соответствия может быть прекращено раньше установленного срока, если в результате инспекционной проверки выявлено несоответствии сертифицированных объектов требованиям нормативных документов, контролируемым при сертификации.

Информация об аннулировании Сертификата соответствия доводится официально до сведения держателя сертификата.

Крупные и небольшие производители зерна в России. Найдено 947 производств. На страницах компаний кроме контактных данных есть информация о продукции, а также имеется возможность ознакомиться с отзывами. В первую очередь каталог наполнялся крупнейшими компаниями агропромышленного комплекса, но на данный момент любая организация, производящая зерна, может бесплатно добавиться в этот каталог.

Предприятие по глубокой переработке зерна.

Производство гибридов семян подсолнечника и кукурузы.

Линия по переработке семян зерновых колосовых культур на базе Национального центра зерна (НЦЗ) им. Лукьяненко в Краснодаре.

Зернохранилище в Рязанской области.

Производитель пшеницы, ячменя, овса, горчицы, гороха.

Агропромышленное предприятие Ставропольского края.

Республика Саха (Якутия), 678611, Республика Саха (Якутия), улус Амгинский, с. Болугур, ул. Ленина, д. 49

Разведение КРС, выращивание зерновых, выращивание бобовых, выращивание овощей, выращивание масличных, производство молока, производство мяса

Разведение КРС, выращивание зерновых, выращивание бобовых, выращивание овощей, выращивание масличных, производство молока, производство мяса

Основой растениеводческой отрасли АПК России является производство зерновых и зернобобовых культур, удельный вес которых в структуре посевных площадей составляет почти 60%.

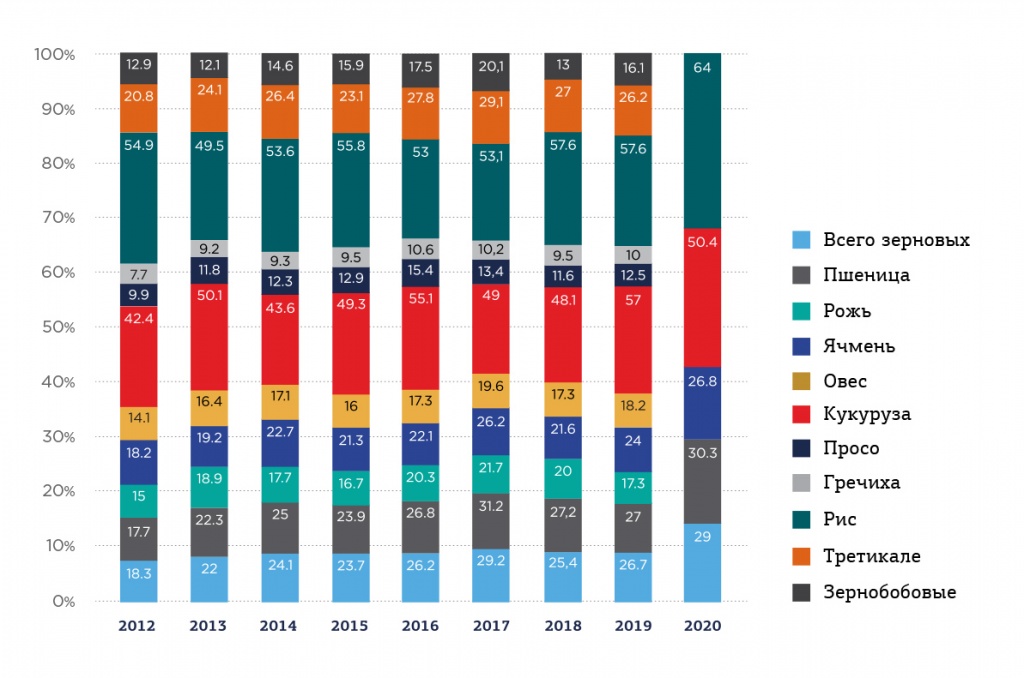

В 2020 году общий объем посевных площадей под растениеводческие культуры уменьшился на 250 тыс. га 0,3% по сравнению с предыдущим годом. В структуре всех посевных площадей России зерновые и зернобобовые культуры в 2020 году увеличились на 1321 тыс. га по сравнению с 2019 годом (табл.1).

Таблица 1. Динамика посевных площадей зерновых культур, тыс. га

Зерновые и зернобобовые всего

Зерновые и зернобобовые всего

Источник: Росстат

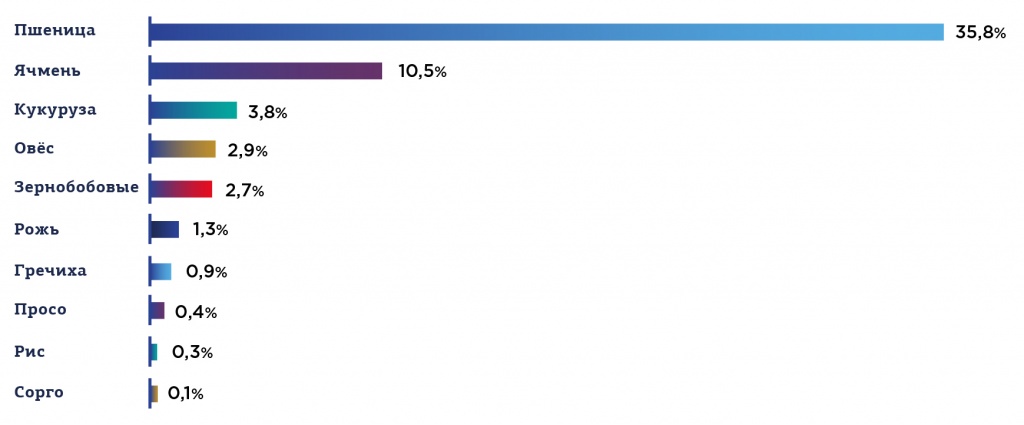

В 2020 году в структуре посевных площадей РФ зерновые и зернобобовые культуры заняли самый большой объем – 58,8% от совокупности всей посевной площади под растениеводческие культуры, что на 1,9% больше, чем в предыдущем году (56,9%) (рис.1).

Рис. 1. Структура посевных площадей зерновых культур в 2020 г., %

Источник: АБ центр

Вот уже 20 лет лидером среди всех зерновых культур в структуре посевных площадей России является озимая и яровая пшеница, которая в 2020 году заняла 35,8% всей площади под зерновые. Также существенный объем занимают ячмень с долей посевной площади в 10,5%, кукуруза – 3,8% и овес – 2,9%.

В 2019 – 2020 гг. наблюдается прирост площади посевных площадей не только под пшеницу, но и под рожь, просо, кукурузу и др. В 2020 году в большей степени были расширены посевные площади под рожь, которые увеличились на 127 тыс. га (16,2%), а также под просо – на 58 тыс. га (14,8%) и кукурузу – на 279 тыс. га (10,8%) (рис.2).

Рис.2. Изменение посевных площадей зерновых культур в 2020 г. по отношению к 2019 г., %

Источник: Росстат

Несмотря на расширения посевных площадей некоторых зерновых культур в 2020 году, наблюдается также их сокращение в отношении, в первую очередь, тритикале – на 26 тыс. га (18,4%). Уменьшение посевных площадей коснулось также сорго – 3 тыс. га (-3,5%), ячменя – 261 тыс. га (-3%) и овса – 65 тыс. га (-2,6%).

Ведущим регионом по посеву пшеницы в 2020 году стала Ростовская область, где посевные площади под данную зерновую культуру составили порядка 2,87 млн га, что на 2,8% больше, чем в предыдущем году. Второе место занимает Ставрополье, регион засеял пшеницей более 2 млн га, что на 3,9% больше прошлогоднего показателя. В тройку лидеров входит также Алтайский край, засеявший 1,7 млн га с сокращением посевных площадей под пшеницу на 8,4% по отношению к прошлому году. В Оренбургской области под пшеницу отведено 1,68 млн га, что выше прошлогоднего показателя на 2,3%. Замыкает ТОП-5 регионов-лидеров по посеву пшеницы Краснодарский край, где было засеяно порядка 1,63 млн га, что на 5,1% выше прошлогоднего показателя.

В целом, посевные площади под пшеницу в 2020 году превышают прошлогодний показатель на 1,3 млн га, составив 29,4 млн га. Данный показатель является рекордным с начала 2000 года.

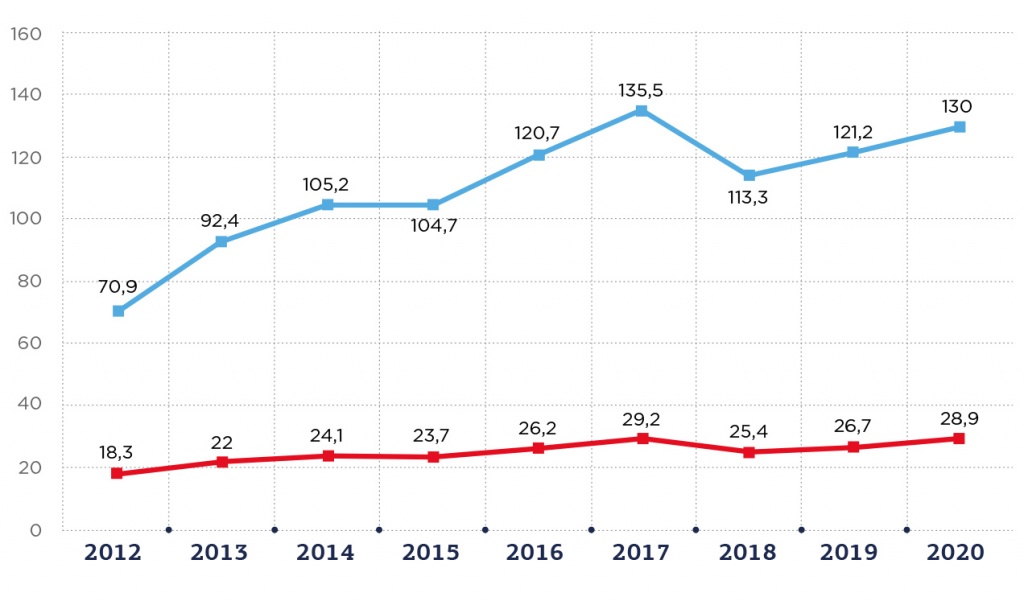

На октябрь 2020 года урожай в России был собран c 95% всей посевной площади. По расчетам различных ведомств, планируется рост валового сбора зерновых культур к концу уборочной сессии от 128 до 132 млн т. с урожайностью 30 центнеров на один гектар (рис. 3).

Рис. 3. Валовой сбор и урожайность зерновых и зернобобовых культур в России, млн т и ц га

Источник: Росстат

В 2019 году валовой сбор зерновых и зернобобовых культур по сравнению с предыдущим годом увеличился на 7,9 млн т (7%), составив в целом по России 121,2 млн т при урожайности почти в 26,7 ц га. Самую большую долю в структуре валового сбора зерновых занимает пшеница – 74,5 млн т в 2019 году, что на 3,2% больше, чем годом ранее. Уже на 20 октября 2020 года при общем валовом сборе зерновых в 130 млн т пшеницы произведено 87,5 млн т с урожайностью 30,3 ц га. (рис.4).

Рис. 4. Валовой сбор зерновых и зернобобовых культур по видам в России, млн т

Источник: Росстат

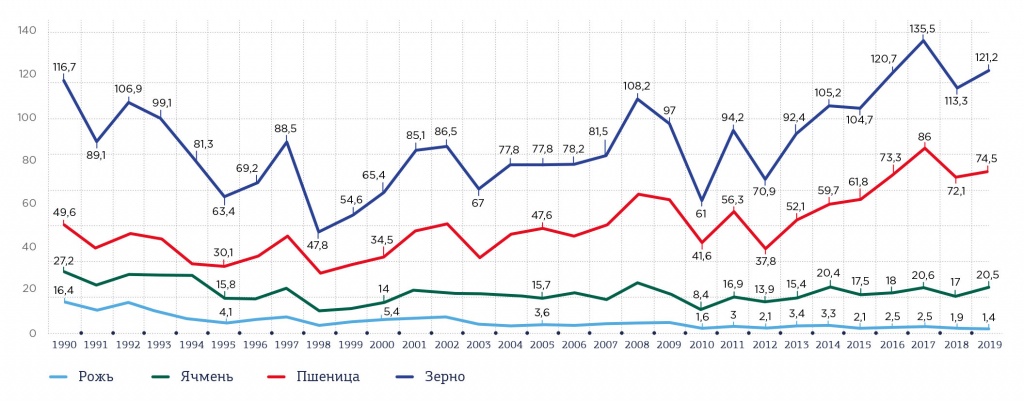

Все показатели производства пшеницы приблизились к рекордным 2017 года, когда ее валовой сбор составил 86 млн т. Как было отмечено выше, объем посевных площадей, в том числе под пшеницу, увеличивается третий год подряд в среднем на 3,3%, что и обеспечивает высокий рост производства и урожайности (рис. 5).

Рис. 5. Урожайность зерновых и зернобобовых культур по видам в России, ц га

Источник: Росстат

По оперативным данным АПК, осенью 2020 года наблюдался рост урожайности по стратегически важным категориям зерновых и зернобобовых культур, в частности, пшеницы и ячменя, которые вместе с кукурузой составляют основную долю экспорта. Кроме роста показателей производства и урожайности пшеницы отмечено повышение урожайности ячменя на 2,8 ц га и риса на 6,4 ц га, по сравнению с прошлым годом.

В отношении кукурузы наблюдается снижение урожайности на 6,6 ц га . При увеличении в 2020 году посевной площади под кукурузу почти на 11% происходит снижение ее производства, которое обусловлено засухой в летний период на юге страны. Прогнозируется валовой сбор кукурузы порядка 13,5 млн т, что почти на 782 млн т меньше предыдущего года.

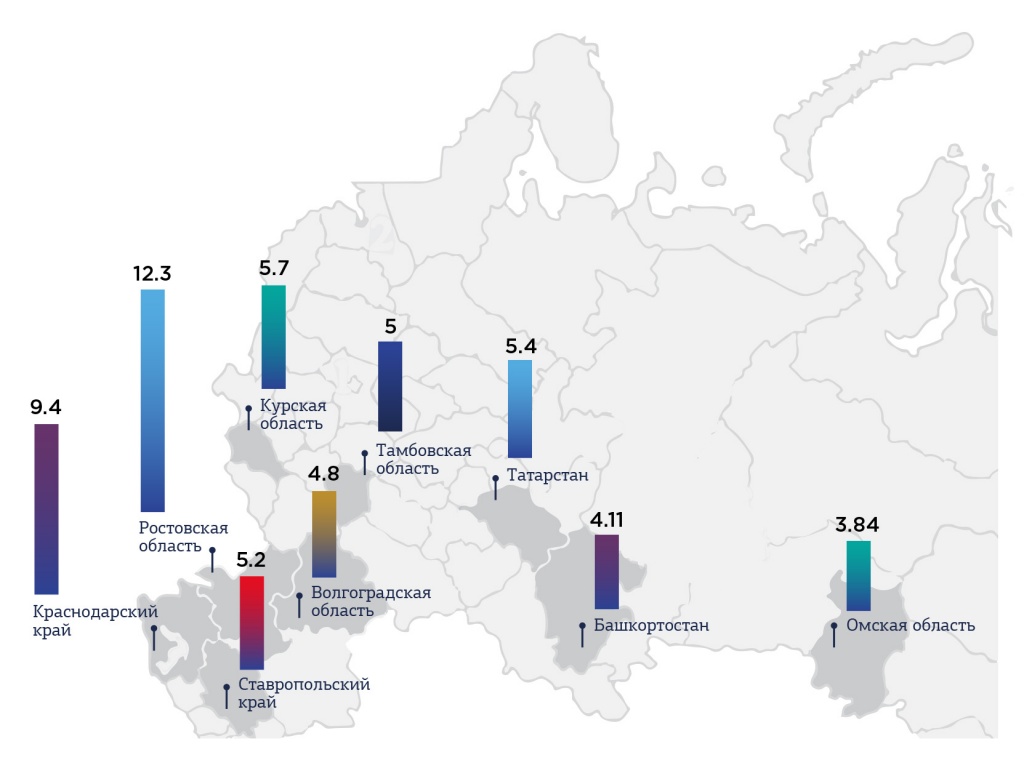

По данным на 20 октября 2020 года лидером по валовому сбору зерновых и зернобобовых культур уже третий год подряд остается Ростовская область, собравшая 12,3 млн т зерна. Вторым регионом по производству зерновых стал Краснодарский край, регион собрал урожай на 9,4 млн т. Далее идет Воронежская область, которая заметно отстает от первых двух лидеров, собравшая 6,2 млн т зерновых (рис. 6).

Рис. 6. Топ-10 регионов-лидеров по валовому сбору зерновых и зернобобовых культур на конец 2020 г., млн т

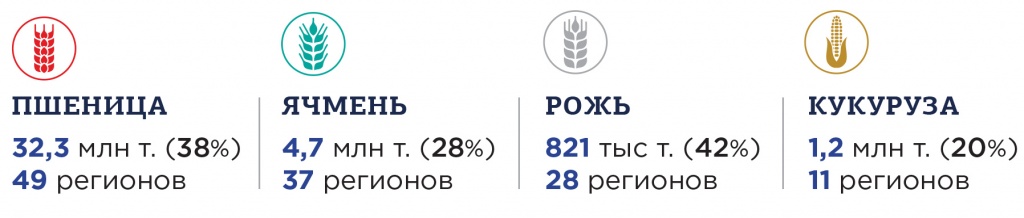

Рис. 7. Мониторинг качества зерновых культур урожая 2020 г.

Пшеница мягкая обследована в 49 регионах Российской Федерации в объеме 32,3 млн т -38,0% от валового сбора регионов обследования (далее – валового сбора), составившего 84,9 млн т.

По результатам обследования 1-го класса выявлено - 0,002% (2019 г. - 0,003%), 2-го – 0,2% от общего объема обследований (2019 г. - 0,02%). Доля 3-го класса сохранилась на уровне 32,3%, что соответствует показателю прошлого года (2019 г. - 32,9%). 4-й класс продолжил расти до 38,9% (2019 г. - 46,0%). Доля 5-го класса уменьшилась до 28,5%, но значительно превышает прошлогодний показатель (2019 г. - 20,7%).

К середине октября 2020 г. доля пшеницы 1-4 классов увеличилась до 71,4%, при этом оставшись ниже значения 2019 г. (2019 г. - 78,9%).

В Южном ФО на дату мониторинга доля пшеницы 1-4 классов выросла до 90,7%, что соответствует уровню 2019 г. В Приволжском ФО доля такого зерна выросла до 48,6%, однако уступает значению 2019 г. В Центральном ФО доля пшеницы 1-4 классов сохранила положительный тренд и составила 64,0%. В Сибирском ФО доля пшеницы указанных классов сократилась до 84,9%, при этом показатель выше уровня прошлого года.

Рис. 8. Качество мягкой пшеницы урожая 2020 г.

Ячмень обследован в объеме 4,7 млн т в 37 регионах в доле 27,9% от валового сбора в 17,0 млн т Доля ячменя 1-го класса за отчетную неделю продолжила расти до 26,1%, что соответствует прошлогоднему значению, доля 2-го класса сократилась до 73,9%.

В Южном ФО на дату мониторинга доля ячменя 1 класса снизилась до 16,2%, при этом показатель выше 2019 г. В Центральном ФО доля такого ячменя, напротив, увеличилась до 27,5%, однако осталась ниже прошлогоднего показателя. В Сибирском ФО доля ячменя 1 класса выросла до 38,4%, значительно превысив уровень 2019 г.

Ячмень пивоваренный обследован в объеме 1,1 млн т в 8 регионах в доле 43,1% от валового сбора в 2,6 млн т. На дату отчета доля ячменя пригодного для пивоварения увеличилась до 65,9%, что несколько ниже прошлогоднего значения.

Рожь обследована в объеме 821 тыс. т в 28 регионах в доле 42,2% от валового сбора в 1,9 млн т. На дату отчета доля ржи 1-3 классов снизалась до 89,2%, при этом оказавшись выше уровня 2019 г.

В Приволжском ФО доля ржи 1-3 классов сохранилась на уровне 85,8% и превышает прошлогодний показатель.

Кукуруза обследована в объеме 1,2 млн т в доле 20,4% от валового сбора в 5,8 млн т в 11-ти регионах страны. На дату отчета доля кукурузы для переработки в крупу и муку сократилась до 18,6%, что ниже показателя 2019 г., кормовая продолжала расти до 75,3%, при этом показатель превысил прошлогоднее значение. К середине октября 2020 г. доля кукурузы для крахмалопаточной промышленности сократилась до 1,9%.

Российский экспорт зерновых и зернобобовых культур

Немаловажную роль в формировании внутренних цен на зерновые играет экспортный потенциал России, который последние три сезона занимает лидирующие позиции в рейтинге мировых экспортеров пшеницы и ячменя, а по кукурузе Россия входит в пятерку лидеров-поставщиков.

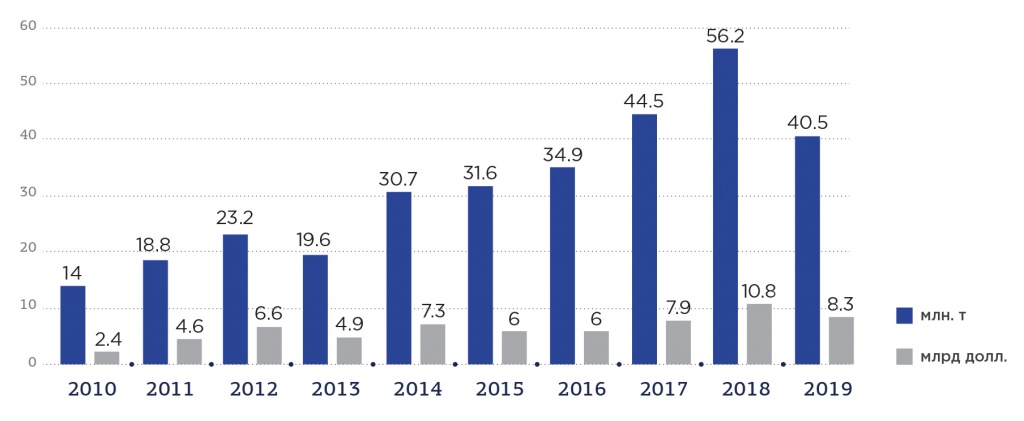

В 2019 году из России было экспортировано порядка 40,5 млн т зерна, что меньше предыдущего года на 27,8%, или на 15,64 млн т.

Рис. 9. Экспортные поставки зерновых и зернобобовых культур в натуральном и денежном выражении

Источник: АБ-центр

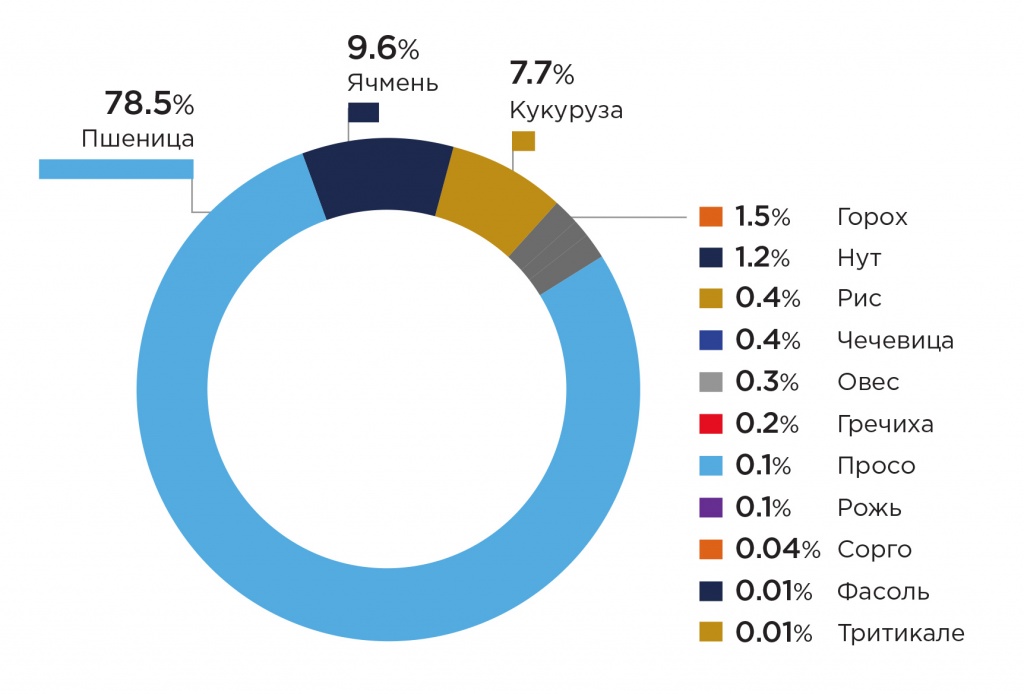

В структуре экспорта зерновых и зернобобовых культур в 2019 году ведущее место занимает пшеница с объемом поставки 78,5% (31,8 млн т), ячмень – 9,6% (3,9 млн т) и кукуруза – 7,7% (3,1 млн т).

Рис. 10. Экспортные поставки зерновых и зернобобовых культур по категориям за 2019 г.

Источник: АБ-центр

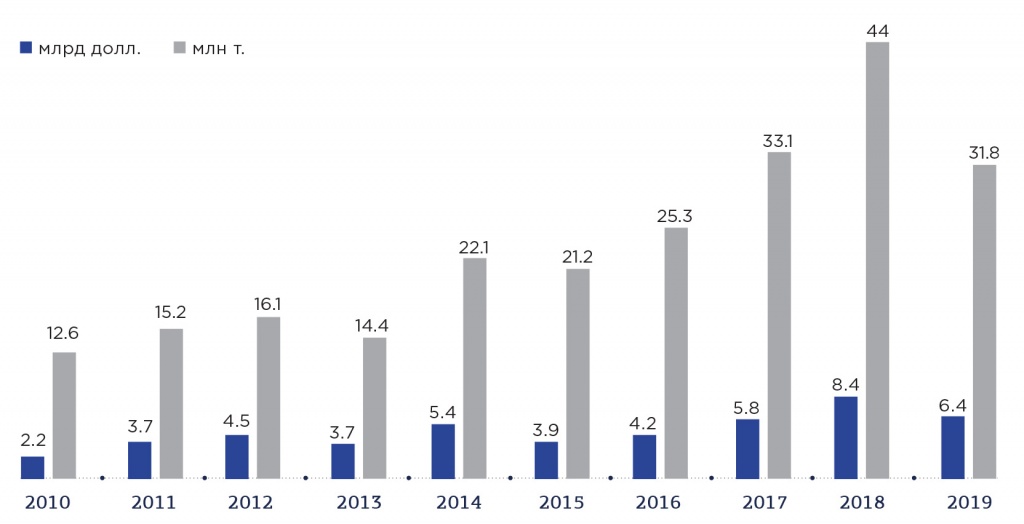

В 2019 году было экспортировано более 43% произведенной пшеницы за рубеж из 74,5 млн т, что в общем объеме поставок составило порядка 31,8 млн т в натуральном выражении или 6,4 млрд долл. – в стоимостном.

Рис. 11. Динамика экспорта пшеницы в натуральном и денежном выражении

Источник: 3DPROINFO 2020

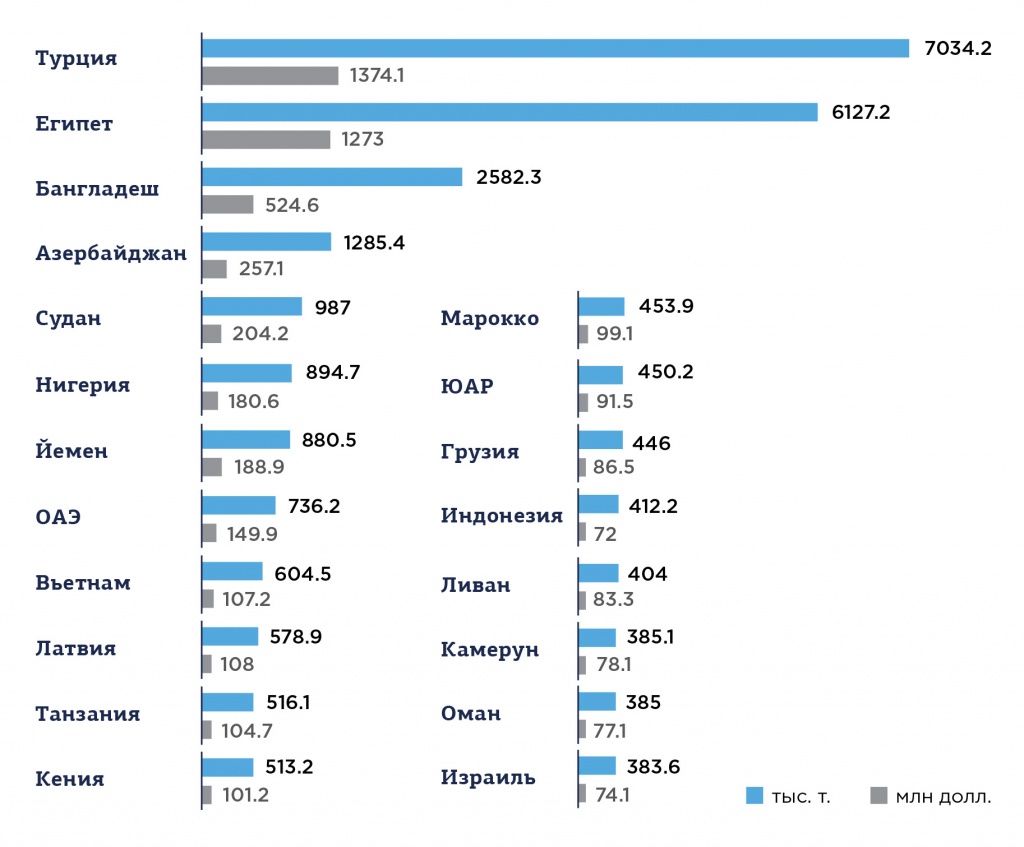

Порядка 52% пшеницы экспортируется в Турцию, Египет и Бангладеш.

Рис. 12. ТОП-20 стран-потребителей российской пшеницы

Источник: 3DPROINFO 2020

В настоящее время, по данным мониторинга Российского зернового союза, наблюдается снижение количества экспортеров зерновых и зернобобовых культур. В 2019 году из 562 зерновых компаний произошло сокращение на 372 субъекта, из которых 153 - компании-экспортеры. К концу 2019 года к оставшимся 190 компаниям присоединились новообразовавшиеся в количестве 226 зерновых компаний. Итого в октябре 2020 года на российском зерновом рынке функционировали 416 зерновых компаний.

Структура зернового рынка в РФ

Российский зерновой рынок в настоящее время характеризуется высокой конкуренцией и концентрацией, что приводит к быстрому сокращению зерновых компаний, прекращению их деятельности.

Основным фактором, влияющим на конъюнктуру зернового рынка, является, прежде всего, завышенные закупочные цены на зерно со стороны лидеров-экспортеров, которые тем самым формируют агрессивную ценовую политику и вытесняют с рынка мелкие компании-экспортеры. В 2019 году закупочная цена на зерно у ключевых игроков была выше рыночной на 5-6%.

На долю 20 компаний-экспортеров приходится порядка 70% всего российского экспорта пшеницы.

Таблица 2. Характеристика 20 ключевых экспортеров зерновых культур

Источник: Таможенная статистика РФ

Источник: Таможенная статистика РФ

Источник: Таможенная статистика РФ

Источник: Таможенная статистика РФ

Динамика стоимости зерновых культур

В течение сезона 2019/2020 гг. наблюдается динамичное повышение цен на зерновые культуры.

Поддержку рынку оказывают высокий спрос, ожидаемое повышение ставок на перевалку и активный рост цен на кукурузу. Экспортные цены на российскую пшеницу в конце августа резко выросли после повышения цен на фьючерсы в Чикаго и Париже, а также из-за высокого спроса со стороны крупного покупателя. Поддержку рынку также оказывают ожидаемое повышение ставок на перевалку в глубоководных российских портах и активное увеличение цен на кукурузу, которая подорожала на 6% из-за шторма в США.

Внутренний российский рынок пшеницы продолжил рост на юге, укрепился в центре за счет спроса экспортеров и оставался стабильным в Поволжье. В конце августа 2020 года цены (EXW) на Юге на пшеницу 4-го класса выросли на 300 руб. до 13,4-13,7 тыс. руб./т, в Центре - на 350 руб. до 11,4-11,6 тыс. руб./т. В Поволжье цены не изменились – 11,2-11,4 тыс. руб./т, в Сибири они находятся на уровне 12-12,4 тыс. руб./т. Кроме того, увеличились закупочные цены на пшеницу нового урожая в глубоководных портах. Прирост составил 400 руб. до 13,9-14,2 тыс. руб./т (без НДС). Это произошло на фоне ослабления рубля, активных экспортных продаж и повышения цен FOB.

Стоит уточнить, что в 2019 году цена составляла в среднем 11,6 тыс. руб./т. В августе 2020 года, по предварительным данным, Россия экспортировала 5,6 млн т зерна, из них 4,9 млн т - пшеница, 0,57 млн т - ячмень, 110 тыс. т - кукуруза. Такой результат экспорта стал рекордом для месячных поставок. Ранее к подобным объемам вывоза Россия приближалась в ноябре 2017 года, отправив на внешние рынки 5,5 млн т зерна, включая 4,8 млн т пшеницы.

И осенью 2020 года экспортные цены на российскую пшеницу продолжали расти.

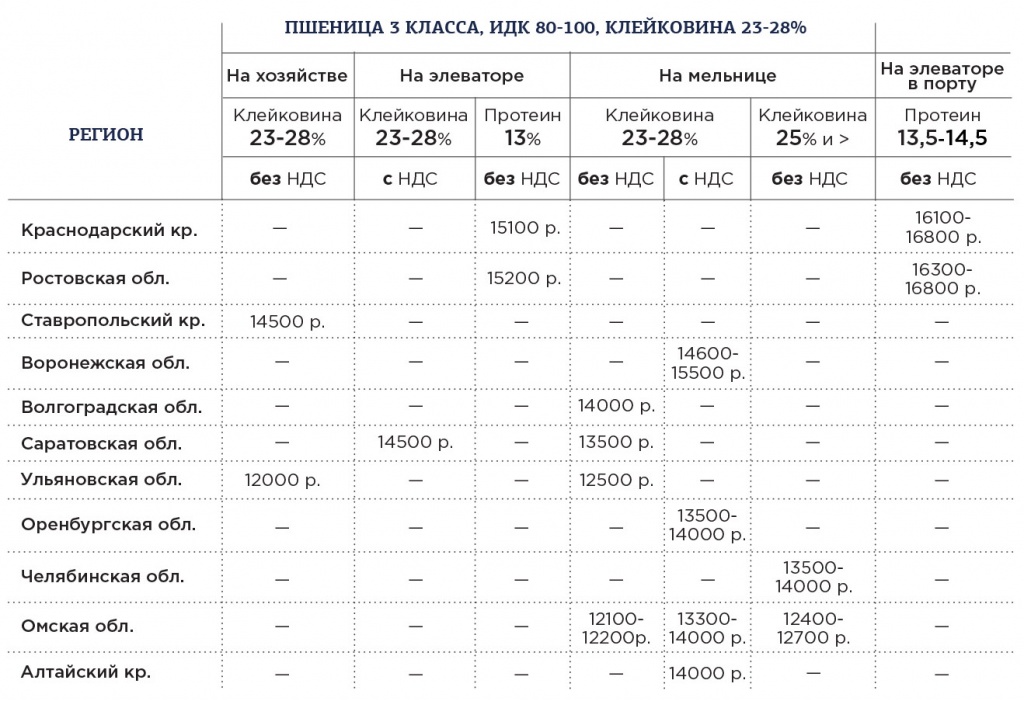

Таблица 3. Закупочные цены на пшеницу 3 и 4 классов (за тонну) перерабатывающих и зернотрейдерских организаций на конец 2020 г.

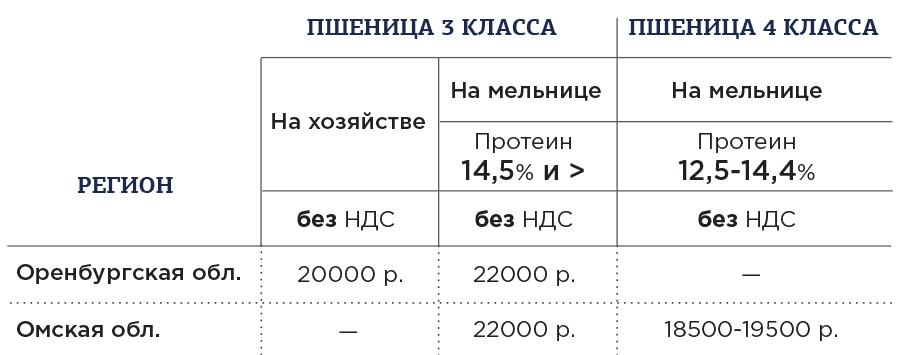

Таблица 4. Закупочные цены на пшеницу 5 класса (за тонну) перерабатывающих и зернотрейдерских организаций на конец 2020 г.

Ключевые тенденции на российском зерновом рынке

Ключевыми тенденциями развития российского зернового рынка, по мнению специалистов, являются следующие:

В 2018 году подошла к концу третья большая волна слияний и поглощений в истории мирового сегмента семян.

Dow и DuPont, наконец, объединились, и Corteva Agriscience, отделение сельскохозяйственного бизнеса DowDuPont, было внесено в независимый список на Нью-Йоркской фондовой бирже в июне 2019 года.

Китайская национальная химическая корпорация (ChemChina) приобрела Syngenta.

Топ-20 компаний по продажам семян в 2018 году ранжируются в соответствии с финансовыми отчетами этих крупных многонациональных предприятий.

Bayer и Corteva возглавили список – на эти корпорации приходится почти 60% от общего объема продаж Топ-20, с очевидными преимуществами в генетически модифицированных культурах.

Bayer также является крупнейшей в мире овощной семенной компанией.

Syngenta, BASF, Limagrain и KWS образуют вторую группу, где их общий объем продаж составляет 26% от общих продаж топовой двадцатки.

Хотя на оставшиеся 14 компаний приходится только 14% продаж, большинство из них развили специальный семенной бизнес, такой как как бизнес DLF и Barenbrug, занимающийся семенами газонов и трав, бизнес Sakata Seed и Rijk Zwaan, занимающийся семенами цветов, Takii Seed и Long Ping High-Tech – семенами риса.

Bayer

В июне 2018 года компания Bayer завершила сделку по приобретению Monsanto и продаже своего семенного бизнеса BASF, что свидетельствует о закрытии беспрецедентного приобретения в истории мирового сельского хозяйства и официальном изъятии 117-летнего бренда Monsanto из мирового семенного рынка.

Это приобретение установило лидирующие позиции Bayer в мировом сельском хозяйстве.

Семенной бизнес Bayer в 2018 году практически равнялся таковому в 2017 году после корректировки обменного курса. Соевые бобы Intacta RR2 PRO ™ хорошо зарекомендовали себя в Южной Америке, бизнес по выращиванию и продаже семян кукурузы вырос в годовом исчислении, но бизнес по производству семян овощных культур в Северной Америке сократился.

Corteva

Синергия затрат после объединения Dow и DuPont в 2017 году была превосходной. В 2018 году было сэкономлено около 400 миллионов долларов США, а общая экономия, как ожидается, достигнет 1200 миллионов долларов США к 2021 году.

Corteva Agriscience, сельскохозяйственное подразделение DowDuPont, интегрировало существующие бренды с помощью мультибрендовых и многоканальных стратегий для реализации расширения бизнеса.

В частности, существующие бренды разделены на три основные части: 1) глобальный бренд - флагман Pioneer®; 2) местные бренды, такие как Dairylandseed, Alforexseeds и Nutechseed, и 3) универсальная розничная торговля семенами и химией, такие как PhytoGen, Mycogen Seeds и Brevant Seeds. Кроме того, компания также изучала возможности лицензирования и распространения бизнеса для некоторых брендов, таких как EnlistE3 Soybeans и Alforex Seeds.

Syngenta

Приобретение Syngenta компанией ChemChina оказало незначительное влияние на семенной бизнес, поскольку в основном был отделен бизнес по производству семян сахарной свеклы и была приобретена Nidera.

В 2018 году Syngenta достигла темпов роста в 6,3% в годовом исчислении, в основном благодаря росту продаж семян подсолнечника и кукурузы в Восточной Европе и хорошим показателям глобального бизнеса по производству семян овощных культур.

Учитывая, что материнская компания ChemChina, как ожидается, объединится с Sinochem в ближайшие несколько лет, и Китай может открыть производство ГМ-кукурузы, преимущества Syngenta в Китае возрастают за счет больших возможностей на китайском рынке.

BASF

В 2018 году BASF официально вошел в мировой семенной сегмент путем приобретения семенного бизнеса Bayer, который включает в себя почти весь бизнес Bayer по производству сои и рапса, семян хлопчатника (за исключением Индии и Южной Африки), весь бизнес по производству семян овощей, LibertyLink Technology, научно-исследовательские активы всех вышеперечисленных платформ для исследования и разработки семян и гибридной пшеницы.

Согласно имеющимся данным, объем продаж BASF превысил 2000 млн долларов США после интеграции семенного бизнеса Bayer в 2018 году, что сделало возможным обогнать Limagrain и занять почетное четвертое место в списке.

Limagrain/KWS

Выручка Limagrain увеличилась в 2018 году. Бизнес по производству семян овощных культур не оправдал ожиданий, но рост бизнеса в Азии (особенно в Китае и Индии) и Южной Америке (Бразилия и Аргентина) был значительным, и компания по-прежнему является второй по величине фирмой по производству семян овощей в мире.

Общий объем продаж KWS в 2018 году несколько вырос после корректировки обменного курса. Продажи семян кукурузы значительно снизились, главным образом из-за влияния рынков Южной Америки и Северной Америки. Бизнес по производству семян кукурузы в Европе и Китае увеличился незначительно в продажах, а вот свекловичный и зерновой сегмент показали хорошие результаты.

Хотя интеграция сверхбольших игроков отрасли закончилась, ее влияние на глобальный семенной сегмент будет продолжаться. В ближайшие несколько лет отрасль продолжит развиваться в контексте интеграции и рекомбинации.

• В августе 2018 года датская семенная компания DLF Seeds объявила о приобретении PGG Wrightson Seeds за 284 млн долларов США, что было окончательно одобрено регулирующими органами в апреле 2019 года. Эти две компании управляют дополнительными предприятиями с точки зрения охвата рынка и географических возможностей распределения. Благодаря этому приобретению DLF не только достигает больших масштабов, но и получает прочную цепочку поставок и охват рынка в Южном полушарии, что уникально позиционирует DLF на мировом рынке фуражных культур и газонных семян.

• В сентябре 2018 года компания Florimond Desprez приобрела турецкую фирму по производству семян свеклы ENDOTAR, чтобы укрепить свои позиции на турецком рынке.

• В июне 2019 года KWS объявила о приобретении семян Pop Vriend и официально вошла в сегмент овощных семян. KWS предлагала купить бизнес по производству семян овощных культур Bayer в 2018 году, но в итоге проиграла BASF. Успешное приобретение представляет собой важный шаг в стратегическом развитии KWS.

• В июле 2019 года Euralis Semences и Caussade Semences Group объявили о начале обсуждений с целью возможного слияния двух компаний для укрепления позиций двух брендов на европейском рынке. Caussade Semence имеет объем продаж около 170 млн долларов США и, как ожидается, превзойдет Florimond Desprez и попадет в № 12 в списке после слияния.

Читайте также: