Урожай зерновых в мире в 2021 году по странам

Обновлено: 05.10.2024

По последним данным ФАО, в 2021 году объем производства зерновых составит рекордные 2 800 млн тонн (включая рис в шлифованном виде), что на 1,1 процента больше, чем на конец 2020 года. Однако даже на таком уровне производство не сможет полностью покрыть объем потребления, ожидаемый в сезоне 2021–2022 годов, что приведет к сокращению запасов зерновых в мире.

В результате улучшения видов на урожай пшеницы и фуражных зерновых прогноз по производству зерновых в мире был повышен на 12,1 млн тонн (0,4 процента) по сравнению с сентябрьскими показателями, причем основной объем прироста пришелся на долю пшеницы. Согласно последнему прогнозу ФАО, объем производства пшеницы составит 776,7 млн тонн, что на 7,2 млн тонн выше, чем ожидалось в сентябре, и соответствует объему производства в 2020 году. Пересмотр в сторону повышения в основном обусловлен ожидающимся более высоким урожаем в некоторых регионах Восточной Европы, где погодные условия благоприятствовали его развитию на протяжении всего сезона, а также более значительными, чем прогнозировалось ранее, посевными площадями на Украине. Прогноз по объему производства пшеницы в Австралии также был повышен с учетом установившихся в стране благоприятных погодных условий и ожидающегося высокого урожая, при этом в Канаде, где по итогам 2021 года ожидается значительное падение, скорректирован в сторону повышения ввиду некоторого улучшения видов на урожай. Этот прирост позволил с лихвой компенсировать снижение прогноза по объему производства пшеницы в Российской Федерации, где урожай озимых оказался ниже первоначальных ожиданий вследствие засушливых погодных условий.

Прогноз по объему производства фуражных зерновых в мире в 2021 году также был повышен на 4,3 млн тонн по сравнению с уровнем сентября и теперь составляет 1 504 млн тонн, что на 1,6 процента выше, чем годом ранее. Повышение прогноза в этом месяце в основном обусловлено ожидаемым более высоким урожаем ячменя и сорго. Учитывая улучшение видов на урожай, прежде всего в Австралии, прогноз по объему производства ячменя в мире был повышен на 1,9 млн тонн до 149,3 млн тонн, однако даже на таком уровне он все еще на 6,7 процента ниже, чем в 2020 году. Прогноз по объему производства сорго в мире также был повышен, но относительно умеренно: ожидается, что в 2021 году объем производства этой культуры в целом составит 65,2 млн тонн, что на 7,6 процента выше, чем годом ранее, причем пересмотр по сравнению с уровнем прошлого месяца в основном обусловлен переоценкой в сторону увеличения посевных площадей под сорго в Соединенных Штатах Америки (США). Прогноз относительно объема производства кукурузы в мире сохранился на практически неизменном уровне и составляет 1 192 млн тонн, что на 3,0 процента выше, чем в предыдущем году. Пересмотр в сторону повышения прогноза по объему производства в США, обусловленный ожидаемым более высоким урожаем в восточных штатах, был нивелирован снижением прогнозов по Европейскому союзу (ЕС), где засушливые погодные условия, установившиеся в восточноевропейских странах, привели к снижению видов на урожай. Прогноз ФАО относительно производства риса в мире в 2021 году увеличен на 617 000 тонн до 520 млн тонн (в обрушенном эквиваленте), что на 1,3 процента выше рекордного показателя 2020 года. Текущий пересмотр в основном обусловлен более оптимистичными ожиданиями в отношении основного урожая в Индии, хотя меньшая интенсивность засух и наводнений также привела к повышению прогноза по Китаю (материковому) и Таиланду. Вместе с тем, виды на урожай в Пакистане и Мали были понижены из‑за задержек с началом посевной, обусловленных нехваткой воды, а в случае Мали – ухудшением ситуации с продовольственной безопасностью в целом. В Соединенных Штатах Америки площадь неурожайных земель может оказаться выше первоначальных прогнозов, что привело к дальнейшему снижению ожиданий по объему производства этой культуры.

Объем потребления зерновых в мире в целом в сезоне 2021–2022 годов оценивается в 2 811 млн тонн, что на 2,7 млн тонн больше, чем прогнозировалось в сентябре, и на 49 млн тонн (1,8 процента) выше, чем в сезоне 2020–2021 годов. По сравнению с прошлым месяцем прогноз потребления пшеницы повышен на 1,6 млн тонн – до 779 млн тонн, что является новым рекордным показателем, превышающим на 2,4 процента оценочный уровень сезона 2020–2021 годов. Несмотря на то, что на продовольственные цели приходится большая часть общего объема потребления пшеницы, прогнозируемый рост в сезоне 2021–2022 годов в основном обусловлен ожидаемым увеличением потребления пшеницы в кормовых целях на 6,4 процента, прежде всего в Китае, США, ЕС и Соединенном Королевстве вследствие активного спроса и высоких цен на фуражные зерновые. Общий объем потребления фуражных зерновых в сезоне 2021–2022 годов прогнозируется на уровне 1 513 млн тонн, что на 2,1 млн тонн больше сентябрьского показателя и на 1,4 процента (20,6 млн тонн) выше прогноза на сезон 2020–2021 годов. В этом месяце прогноз по потреблению фуражных зерновых в целом был пересмотрен в сторону повышения по сравнению с прошлым годом; основная причина этого – ожидаемы рост потребления кукурузы в сезоне 2021–2022 годов на 1,5 млн тонн до 1 197 млн тонн, что на 2,0 процента (23,5 млн тонн) выше по сравнению с уровнем сезона 2020–2021 годов. Кроме того, в сезоне 2021–2022 годов ожидается рост потребления сорго (на 3,1 процента или 2,0 млн тонн); при этом потребление ячменя снизится (на 1,6 процента или 2,5 млн тонн) по сравнению с рекордным уровнем сезона 2020–2021 года в связи с возможным снижением спроса в кормовых и промышленных целях в Северной Америке и Европе. Помимо снижения прогноза по потреблению риса в Индии ФАО также понизила прогноз по потреблению риса в мире в сезоне 2021–2022 годов почти на 1,0 млн тонн до 520 млн тонн. Несмотря на понижение, как ожидается, в сезоне 2021–2022 годов потребление риса в мире вырастет на 1,8 процента, достигнув максимального исторического уровня. Такой рост обусловлен следующими факторами: увеличение потребления в пищевых целях на 1,6 процента и в кормовых целях на 10,4 процента.

Запасы зерновых в мире на конец сезона 2022 года, как ожидается, составят 817 млн тонн, что на 8,9 млн тонн больше, чем прогнозировалось в прошлом месяце, при этом они все же будут на 3,0 млн тонн (0,4 процента) ниже показателей начала сезона. Учитывая произведенную в этом месяце корректировку прогноза по уровню запасов на конец сезона в сторону увеличения, соотношение запасов зерновых к потреблению в сезоне 2021–2022 годов выросло до 28,4 процента, что несколько ниже показателей сезона 2020–2021 годов, когда оно составляло 29,2 процента, но в целом соответствует приемлемому уровню. В этом месяце данные по запасам пшеницы в мире практически не изменились, и, с учетом этого, на конец года их уровень составит 284 млн тонн, что лишь на 0,9 процента (2,6 млн тонн) ниже показателей начала сезона, при этом большая часть прогнозируемого сокращения придется на долю Канады, Российской Федерации и США в связи с ожидаемым падением объемов производства. Прогноз ФАО по запасам фуражных зерновых в мире в этом месяце был пересмотрен в сторону повышения на 7,1 млн тонн, главным образом с учетом ожидаемого увеличения запасов кукурузы в Китае и США. Несмотря на произведенный пересмотр, эксперты по-прежнему ожидают сокращения уровня запасов фуражных зерновых в сезоне 2021–2022 годов на 0,4 процента (1,5 млн тонн) по сравнению с показателями начала сезона, что обусловлено прогнозируемым снижением запасов ячменя в мире вследствие сокращения объемов мирового производства этой культуры. При этом запасы кукурузы в мире в сезоне 2021–2022 годов немного восстановятся по сравнению с достигнутыми в прошлом году минимальными уровнями за последние шесть лет, увеличившись на 1,0 процента (2,8 млн тонн) до 288 млн тонн. Как ожидается, запасы риса в мире на конец сезона 2021–2022 годов на 1,1 млн тонн превысят уровень начала сезона и достигнут нового максимального уровня в 187 млн тонн, что обусловлено сохранением тенденции к накоплению запасов в странах – экспортерах риса (прежде всего в Индии).

Текущий прогноз относительно объема мировой торговли зерновыми в сезоне 2021–2022 годов был повышен на 7,4 млн тонн до 473,2 млн тонн, что все еще на 0,3 процента (1,6 млн тонн) ниже показателей сезона 2020–2021 годов. Вследствие активизации импортного спроса со стороны Нигерии и ряда азиатских стран прогноз по объему экспорта пшеницы в сезоне 2021–2022 годов был повышен на 2,9 млн тонн до 188 млн тонн, приблизившись к рекордному уровню предыдущего сезона. Прогноз по экспортным продажам в Австралии, ЕС и Украине был скорректирован в сторону увеличения вследствие улучшения видов на урожай, что позволит с лихвой компенсировать снижение прогноза по экспорту из Российской Федерации. Что касается фуражных зерновых, то, несмотря на повышение прогноза в этом месяце на 2,7 млн тонн, ожидается, что объем торговли этими культурами в сезоне 2021–2022 годов (июль/июнь) окажется на 1,3 процента (3,1 млн тонн) ниже показателей сезона 2020–2021 годов, причем снижение объемов торговли затронет как кукурузу, так и ячмень. В этом месяце ФАО повысила прогноз по объему торговли кукурузой в мире в связи с ожидаемым увеличением импорта Канадой и Республикой Корея в связи с активизацией спроса на корма, при этом объемы торговли этой культурой все еще на 1,3 процента (2,5 млн тонн) ниже по сравнению с рекордным уровнем сезона 2020–2021 годов; увеличение экспортных продаж Аргентиной и Украиной не позволит компенсировать их падение в Бразилии и США. Из-за сокращения спроса со стороны Марокко (в результате увеличения производства) и Китая (вследствие активных импортных закупок в течение прошлого года), накопивших достаточные внутренние запасы, объем торговли ячменем в мире в сезоне 2021–2022 годов может сократиться на 6,7 процента по сравнению с рекордным уровнем сезона 2020–2021 годов. В сентябре прогноз по объему торговли рисом в мире в 2022 году (январь/декабрь) был повышен на 1,8 млн тонн до 50,2 млн тонн, в то время как в 2021 году объем торговли этой культурой согласно пересмотренному прогнозу составит 49,2 млн тонн.

Сводные таблицы

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

Поэтому неудивительно, что в структуре агроэкспорта из Украины львиная доля приходится именно на зерновые и зернобобовые культуры. По данным UBTA , в 2020 году она составила 43%.

Однако, на самом деле, рынок зерновых — это не только кукуруза, пшеница и ячмень. По данным Госстата, Украина экспортирует 16 основных зерновых и зернобобовых культур.

Кукуруза: без пяти минут новый рекорд

Сегодня Украина является одним из крупнейших игроков на мировом рынке. По данным UBTA, в 2020 году на ее долю пришлось более 15% мирового рынка, а по стоимости экспортных поставок кукурузы Украина заняла 4 место в мире — 27,9 млн т на $4,9 млрд. Больше Украины кукурузу экспортируют только США, Бразилия и Аргентина. Причем 2020 год для выращивания кукурузы в Украине был противоречивым.

С одной стороны, из-за известных климатических катаклизмов урожай кукурузы в Украине впервые за три последних года едва превысил 30 млн т — по данным Госстата, составил 30,3 млн т, в то время как годом ранее — 35,9 млн т, а в 2018 году — 35,8 млн т. С другой стороны, $4,9 млрд — по стоимости поставок второй результат за всю историю экспорта кукуруза из Украины. Более результативным был только 2019 год, когда экспортеры поставили на внешние рынки 32,3 млн т кукурузы на $5,2 млрд.

Но в целом на рынке кукурузы наблюдается положительная динамика. В 2014-2017 гг., по данным Госстата, урожай кукурузы в Украине не превышал 29 млн т, в 2015 году — вообще составил 23 тыс. т. При этом, по данным UBTA, за 10 последних лет Украины расширила свое присутствие на экспортных рынках почти наполовину — с 30 до 46 стран, куда кукуруза поставляется на сумму более $10 тыс. При этом счет экспортеров кукурузы из Украины идет на тысячи. В 2020 году кукурузу за внешние рынки поставили более 1,2 тыс. компаний.

В структуре экспорта кукурузы, львиная доля приходится на ЕС, Китай, Египет, Турцию, Иран и Корею — по итогам 2020 года 85,5%. Правда, на уровне стран главным импортером украинской кукурузы был Китай — на $1,38 млрд ( 28,3%). А в Египет и Нидерланды объемы экспорта оказались практически идентичны — чуть больше чем на $500 млн (по 10%).

Пшеница: Египет — Индонезия. И наоборот

Ситуация на рынке пшеницы в целом напоминает картину на рынке кукурузы. Тенденции те же, но не столь явные. По данным UBTA, в 2020 году Украина на мировом рынке заняла 5 место по объемам экспорта пшеницы — $3,6 млрд. Больше экспортировали США, Канада, РФ и ЕС. При этом доля Украины — 9,2% (в целом объем экспорта пшеницы в мире превысил $39 млрд).

Как и в случае с кукурузой, за последние 10 лет Украина существенно расширила свое присутствие на мировом рынке — количество стран, в которые украинская пшеница поставляется более чем на $10 тыс., выросло с 32 до 50. При этом украинскую пшеницу сегодня экспортируют более 1 тыс. компаний.

В структуре экспорта пшеницы также есть приоритетные направления. Отличие от рынка кукурузы состоит в том, что в Европу Украина экспортирует зерно в очень умеренных количествах — всего 4%. В последние годы главные страны-импортеры украинской пшеницы — Египет и Индонезия. Они лишь меняются ролями: если в прошлом году Египет импортировал 17% украинской пшеницы, а Индонезия — 15,1%, то по итогам 9 месяцев 2021 года, по данным Гостаможслужбы, Индонезия — 19,7%, а Египет — 14,9%. Кроме того нарастила объемы поставок украинской пшеницы и Турция — с 5,8% до 8%, потеснив Пакистан и Бангладеш. Теперь она на третьем месте. Среди крупных импортеров пшеницы можно также отметить Марокко, Тунис и Йемен. Доли остальных стран импортеров в прошлом году не превышали 4%.

В целом, и динамика производства, и динамика экспорта пшеницы имеют тот же вектор, что на рынке кукурузы. Самым успешным и для аграриев, и для экспортеров был пока 2019 год, итогом которого, по данным Госстата, стало производство 28,3 млн т пшеницы на 6,8 млн га при урожайности 4,1 т/га и экспорт свыше 20 млн т на $3, 66 млрд. Минувший год Украина завершила с показателями — производство 24,9 млн т, экспорт 18,1 млн т на $3,59 млрд. Примечательно, что несмотря на значительное снижение объемов экспорта пшеницы, общая сумма сделок осталась практически неизменной. То есть пшеница на мировом рынке подорожала.

По итогам 9 месяцев 2021 года, Украина экспортировала 13,1 млн т пшеницы на $3,15 млрд. Таким образом пшеница еще больше выросла в цене — средняя цена $240 за тонну против прошлогодних $198.

Так что есть все основания полагать, что и за двойным рекордном экспорта пшеницы — как в стоимостном, так и в натуральном выражении — дело не станет. Хотя все в мире относительно, сейчас доля пшеницы в общей сумме экспорта из Украины (по итогам 9 месяцев), по данным Гостаможслужбы, 6,5%. А по итогам 2020 года превысила 7,3%.

Читать по теме: Рекордный урожай, нестабильные цены на газ и риск диоксинов

Ячмень: Расширяя пределы

Ячмень — по всем параметрам украинская зерновая культура номер три. До сегодняшнего дня он производился в Украине в объемах до 10 млн т и экспортировался в объемах, значительно не превышающих 5 млн т, а зачастую — в намного меньших.

Причины бурного роста на рынке ячменя все те же: рост цен на ячмень на мировом рынке стимулирует аграриев на увеличение доли ячменя в севообороте. Остальное — дело техники и благоприятного в погодном отношении сезона.

Отличие украинского рынка ячменя от рынков пшеницы и кукурузы состоит в том, что последние четыре года объемы экспорта этой культуры планомерно растут.

Правда, средние цены экспорта ячменя, так же, как и объемы производства, в стройную систему не вписываются: в 2018 году ячмень стоил дороже, чем в течение двух последующих лет. Зато за последний год рывок цен на внешних рынках явный и существенный — со $174 в 2020 году, по данным Госстата, до $219 по итогам 9 месяцев 2021 года.

Что же касается общей ситуации на рынке ячменя, по данным UBTA, в 2020 году Украина по объемам экспорта заняла 4 место в мире с долей 15,7% (суммарная стоимость ячменя, экспортированного на мировой рынок составила $5,6 млрд). При этом за последние 10 лет количество экспортных рынков, на которые Украина поставляет ячмень на сумму более $10 тыс. увеличилось с 16 до 24, а количество компаний, которые экспортируют ячмень, к 2020 году увеличилось до 319.

А вот в структуре экспорта ячменя в последние годы самой яркой тенденцией является наращивание объемов поставок в Китай. В 2018 году Украина экспортировала в Китай ячменя на $152 млн — 21,5% от общей суммы экспорта ячменя из Украины. В 2020 году доля Китая в импорте украинского ячменя выросла до 53,5%, а по итогам 9 месяцев 2021 года достигла 64,5%. То есть за 3 года Китай утроил импорт ячменя из Украины. Резко нарастила импорт украинского ячменя и Турция: в структуре экспорта этой культуры из Украины ее доля выросла с 1,6% в 2020 году до 10,2% по итогам 9 месяцев 2021 года. Третий крупнейший игрок на экспортном рынке ячменя — Саудовская Аравия. В прошлом году она импортировала ячменя на $129 млн, в этом году — на $63 млн. А в сумме Китай, Турция и СА пор итогам 9 месяцев 2021 года импортировали 81,5% ячменя.

Горох и Просо: Печальный мотив, но с веселым припевом

Отдельного упоминания заслуживают зернобобовые культуры. По данным UBTA, в 2020 году Украина в мировом рейтинге экспортеров зернобобовых заняла 17 место — экспортировала горох, нут, фасоль, чечевицу и бобы на $130 млн. В принципе, это экспортное украинское направление тоже развивается. Хоть доля Украины на мировом рынке составляет всего 1,2%, за 10 последних лет она расширила свое присутствие до 68 экспортных рынков — с 39 в 2011 году. Причем на экспорте зернобобовых специализируются почти 300 экспортеров.

Последние 5 лет горох в Украине тотально сдает свои позиции: посевные площади сокращаются, объемы производства падают, а экспорт снижается. Если в 2017 году посевные площади гороха превышали 400 тыс. га, урожай составил 1,1 млн т, а экспорт сушеного гороха, по данным Госстата — 561 тыс. т, то к 2020 году посевные площади ужались до 234 тыс. га, урожай составил 479 тыс. т, а экспорт 378 тыс. т.

Основная причина негативной динамики в изменении ситуации на внешних рынках. Раньше значительную часть гороха Украина экспортировала в Индию. В 2018 году Индия импортировала 194 тыс. т украинского гороха, из 621 тыс. т, поставленных на внешние рынки. То есть почти треть. Однако в последние годы Индия в отношении гороха проводит протекционистскую политику. Как следствие, в 2020 году она не вошла даже в десятку крупнейших импортеров зернобобовых из Украины, а за 8 месяцев 2021 года вообще не импортировала ни одной тонны украинского гороха. Сейчас основные его покупатели — некоторые страны ЕС, Азии и Африки. По итогам 8 месяцев, в значительных объемах горох из Украины импортировали только 4 страны: 41 тыс. т из 188 тыс. т — Италия, 28 тыс. т — Турция, 16 тыс. т — Пакистан, и 15 тыс. т — Джибути.

Так что, по большому счету, ситуация на рынке гороха сейчас неопределенная, и эксперты в отношении перспектив не излучают оптимизма. Тем не менее, в 2021 году общая позитивная ситуация в сегменте зерновых и зернобобовых оказала свое влияние и на рынок гороха. По предварительным подсчетам, валовой урожай гороха в 2021 году составил 570 тыс. т.

На рынках остальных зернобобовых культур столь выраженных тенденций, как в сегменте гороха, нет. Например, экспорт нута за 3 года в Украине вырос с 4,9 тыс. т в 2018 году до 39,5 тыс. т в 2020.

Впрочем, нельзя не упомянуть и о том, что у гороха на рынке зерновых есть и антипод. Это просо. Его экспорт с 2018 года вырос в 4 раза — с 25 тыс. т до 110 тыс. т в 2020 году. Причем за 8 месяцев 2019 года проса из Украины экспортировано уже 108 тыс. т.

Более того, по итогам 2020 года Украина стала крупнейшим экспортером этой культуры в мире. Мировой экспортный рынок проса очень узок — всего около 300-350 тыс. т. При этом, по данным UBTA, в 2020 году основными импортерами проса были Индонезия, Польша и Великобритания. В текущем году Индонезия и Польша сохранили свои позиции, а место Великобритании заняла Германия.

Ситуация в целом

Дізнавайтесь першими найсвіжіші новини агробізнесу України на нашій сторінці в Facebook, каналі у Telegram, завантажуйте додаток у AppStore, підписуйтесь на нас у Instagram или на нашу розсилку.

Это первый лайнер за более чем полвека, заходя в салон которого, вы будете точно знать, что находитесь именно в МС-21, а не в Аэрбас или Боинг.

И это не шутка. Поверить в это действительно сложно, мы же привыкли думать, что в России плохой сервис, климат и вообще всё.

Вступайте в другие наши группы и добавляйте нас в друзья :)

Согласно текущим данным ФТС России, за 11 месяцев 2020 г. экспорт пшеницы из России составил 30 млн т. Результаты остальных стран гораздо более скромные. Экспорт главных конкурентов, США и Канады, из-за сильной летней засухи собравших низкие урожаи, за 11 месяцев составил 22,7 и 20,6 млн т, соответственно, и они пропустили вперед Австралию (24 млн т), которая, наоборот, получила высокий урожай в сезоне 2020/21. Экспорт Украины за 11 месяцев 2021 г. составил 18,9 млн т, Франции — 14,4 млн т, другие поставщики уступают лидерам очень много.

Таким образом, Россия в 2021 г. шестой год подряд выступила крупнейшим мировым экспортёром пшеницы.

© Фото из открытых источников

Показатель экспорта России пшеницы за весь 2021 г. на основе оперативных отраслевых данных оценивается в 33-33,5 млн т, тогда как Австралии — более 26 млн т, США — 24 млн т, Канады — около 22 млн т, Украины — 20 млн т. Таким образом, преимущество России над вторым местом составит не менее 10 млн т.

Напомним также, что августовский результат России по экспорту пшеницы — 5,22 млн т — стал третьим результатом в мировой истории и новым абсолютным рекордом с 1985 г. (подробнее — здесь).

Подготовлено на основе анализа данных ФТС России, ITC Trade Map и национальной внешнеторговой статистики.

Читайте в Дзене

В Объединённой двигателестроительной корпорации Ростеха смотрят в будущее, и поэтому заговорили о создании гибридной силовой установки (ГСУ).

Эту силовую установку планируют использовать в вертолетах Ансат, VRT-500 и Ка-226Т, где сейчас используются импортные двигатели.

Сахалин даже в XXI веке был изрезан "наследием" японкой оккупации словно шрамами на теле. Эти шрамы можно было видеть на любой карте.

Вступайте в наши группы и добавляйте нас в друзья :)

Так себе достижение, если бы теже США хотели, то без проблем бы обошли Россию по экспорту пшеницы.

Но им выгоднее сою производить.

Вдобавок вместо развития экспорта, экспорт пшеницы обложили пошлинами.

Хотя Россия могла бы в полтора раза больше пшеницы производить.

- Комментарий скрыт по причине низкого рейтинга. показать

Ничего не понял что хотел сказать ты.

США экспортируют и производят зерна в несколько раз больше России, выделять пшеницу одну смысла нет никакого. Даже та же Украина производит кукурузы больше России.

Могли бы площадь под кукурузу засадить пшеницей и было бы больше пшеницы.

Не надо про несколько раз, если не в курсе ситуации. Россия экспортирует 40-50 млн т зерна в год, США — 70-100. Украина — тоже 40-50. Насчёт того, что выгоднее — каждый сельхозпроизводитель сам для себя решает. А кукуруза на мировом рынке обычно заметно дешевле пшеницы, поскольку пшеница — это в первую очередь пищевая культура (хотя когда она дешёвая, активно и на корм идёт), тогда как кукуруза — главным образом кормовая.

- Комментарий скрыт по причине низкого рейтинга. показать

Россия производит 130 млн тонн зерна, США 440 млн тонн, плюс 116 млн тонн сои, что равноценно 240 млн тонн зерна.

Урожайность кукурузы куда выше пшеницы, а цена не особо отличается.

Российская пшеница тоже большей частью на корм идет.

ОПА а вот просветите, Христа ради, нас неучей, а что это за НОВОЕ в сельском хозяйстве: перевод шрота и масла в зерно

Это вы по калорийности ?) ну, может так?) сжигаем и то и другое и сравниваем

У сои урожайность в 2 раза меньше пшеницы, если вместо сои посадить пшеницу, то у тебя её будет в 2 раза больше

Вы не совсем правы: вот в Амурской области урожайность сои больше чем пшеницы, а вот в Краснодарском крае наоборот

Отсюда вывод: Надо смотреть предметно по регионам.

Ну и главное: никто не выращивает культуры в достижении максимального вала в тоннаже и не важно чего… не заблуждайтесь

Никогда не стыдно гордится достижениями вспомните эпоху ссср и многомиллионные закупки зерна по всему миру ходили с протянутой рукой

РСФСР производит примерно столько же зерна, сколько и Россия сейчас.

В СССР плохо хранили зерно и неэффективно перерабатывали, в результате на 1 кг мяса уходило в 2 раза больше зерна, чем на Западе

Вы наверно правы здесь

Но, здесь вы ошибаетесь в причинах)

Любой корм для животных должен содержать необходимое количество: белки/углеводы/жиры/витамины

Ссср формировал белок в основном зерном, а их спецы белок в основном формировали соей вот и вся разница

Посмотрим на эволюцию американского бройлера с 1925 года. Прогресс ведь не стоит на месте. Цыплята становятся все толще, растут все быстрей, а едят все меньше. Прям, по притче про цыгане и корову, но у цыгана который кормил ее все меньше, корова умерла, бройлеры мрут все реже.

С 1925 года бройлер в скорости набирания веса вырос с 1,14 кг за 112 дней. до набора веса в 2,8 кг за 47 дней. Съедать кормов этот бройлер за всю жизнь стал меньше с 5,34 кг до 5,2 кг. Скорость роста выросла в 2,4 раза, помирать от такой еды бройлер стал в 4 раза реже.

Те начатки бройлерных фабрик которые начали возникать в СССР были микроскопическими. По 100-200 тысяч кур. Нормальная промышленная птицеферма начинается от миллиона голов. И на этой микроскопической ферме, одновременно держали вырождающихся кур родительского стада.

Цитата из газеты. В Московской области перешла на клеточное выращивание бройлеров Петелинская птицефабрика. Мясных цыплят здесь до 30-дневного возраста выращивали в клетках КБЭ-1, а до убойного возраста — в клетках К.БМ-2. В возрасте 58—61 дня бройлеры при этом весили в среднем 1,4 кг; затраты корма на 1 кг привеса составляли 2,7 — 2,8 кг, а себестоимость 1 ц мяса — 92—93 руб. Кур родительского стада содержат на полу в широкогабаритных птичниках, в которых размещают одновозрастный 150-дневный мясной молодняк.

Советские технологии конца 80-х, были примерно равносильным американским технологиям 1950-х. Бройлер был редок, основное направление было яйценоскость куриц. Что противоречит мясному направлению. В результате советское куриное мясо, было намного более редким и дорогим, чем говядина.

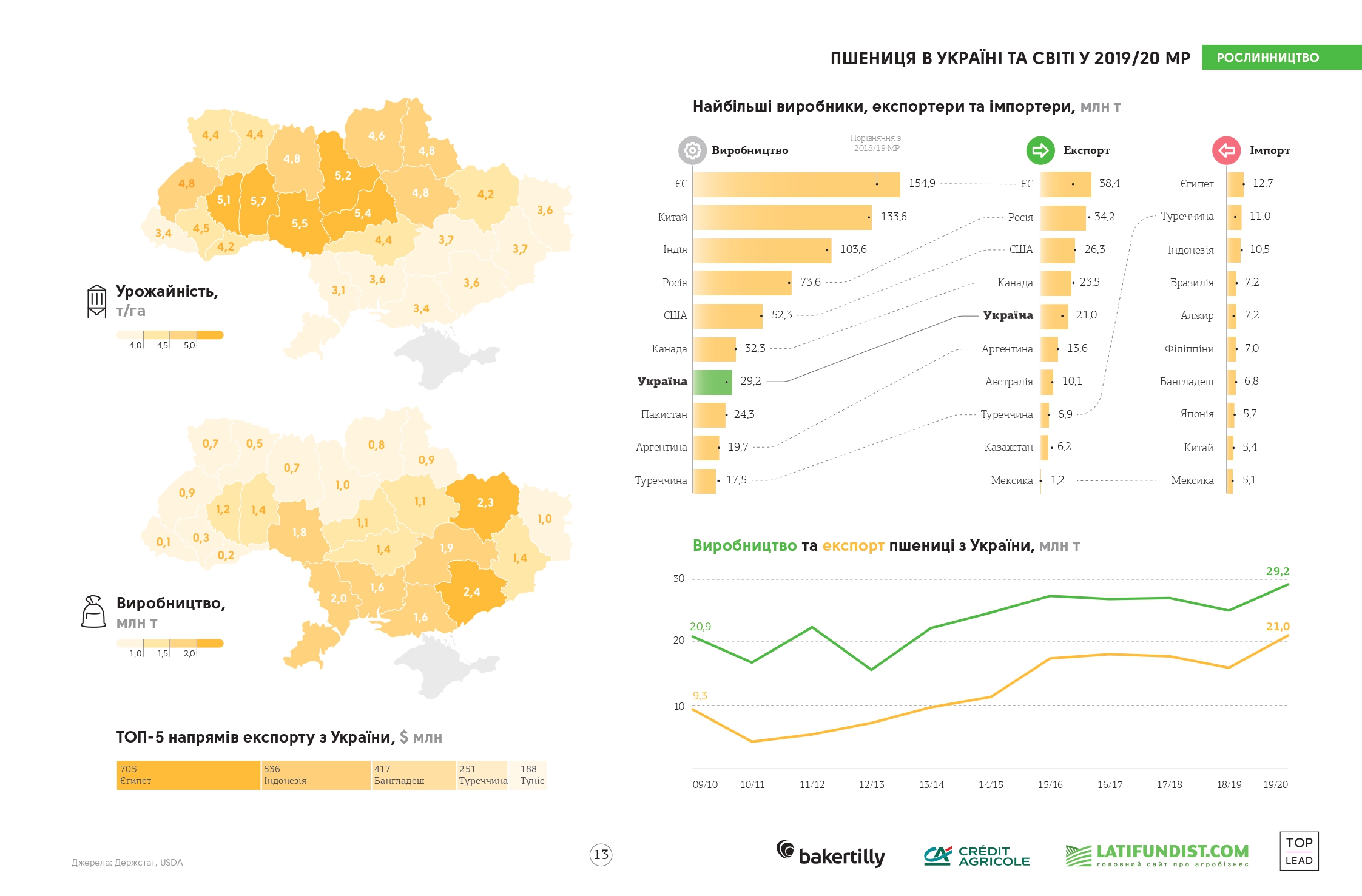

Прогнозы по производству пшеницы в мире в 2020/21 МГ в USDA снижали до уровня 2019/20 МГ. Такие оценки давали в связи со снижением прогноза по Аргентине и Бразилии, где наблюдался дефицит осадков и, как следствие, уменьшение урожайности. Но несмотря на это, мировой урожай поставил новый абсолютный рекорд — 776,5 млн т.

Согласно апрельскому отчету USDA, этот результат стал возможен благодаря росту уборочных площадей под культурой на 5,02 млн га или 2% до 221,96 млн га и высокой средней урожайности — 3,5 т/га. Больше всего выросли уборочные площади в Австралии (+2,8 млн га), Индии (+2,0 млн га), России (+1,4 млн га). При этом наибольшее сокращение площадей произошло в ЕС (-1,5 млн га).

за 2019/20 МГ уже доступен в режиме онлайн

ТОП-5 стран-лидеров по посевным площадям под пшеницей:

- Индия — 31,4 млн га;

- Россия — 28,7 млн га;

- Китай — 23,4 млн га;

- США — 14,9 млн га;

- Австралия — 13,0 млн га.

Мировые лидеры по урожайности пшеницы в 2020/21 МГ повторяют прошлогодний список. Самые высокие результаты у таких стран: Германия — 7,53 т/га, Франция — 6,8 т/га, Египет — 6,4 т/га, Китай — 5,7 т/га.

В производстве пшеницы лидеры также остались прежние. Это Китай, Индия и Россия. Только их общая доля уменьшилась с 46% в 2019/20 МГ до 42% в 2020/21 МГ.

Украина, собравшая 25,5 млн т пшеницы, занимает 8 место в рейтинге мировых производителей. К слову, уборочные площади под культурой за год в стране сократилась на 3% (до 6,8 млн га), а урожайность составила 3,8 т/га (в 2019/20 МГ было 4,1 т/га).

Согласно последним прогнозам USDA, по ситуации на апрель 2021 г. общий объем внешней торговли пшеницей в 2020/21 МГ составит 196,31 млн т. Интересно, что за последние 10 лет (то есть с 2010/11 МГ) данный показатель вырос на 63,27 млн т (48%).

ТОП-5 стран экспортеров пшеницы в 2020/21 МГ:

- Россия — 39,5 млн т;

- ЕС — 27,5 млн т;

- Канада — 27,0 млн т;

- США — 27,0 млн т;

- Австралия — 19,5 млн т.

Стоит отметить, что за последний год Австралия на 93% увеличила экспорт пшеницы. Также в список экспортеров вошла Индия, которая в 2020/21 МГ практически в 4 раза (до 2 млн т) нарастила объем торговли пшеницей. Бразилия увеличила поставки зерновой на внешний рынок больше чем в 2 раза (0,9 млн т). При этом ЕС почти на треть сократил экспорт пшеницы (до 27,5 млн т). Украина в текущем МГ продала на внешний рынок 17,5 млн т пшеницы, что на 17% меньше, чем в предыдущем МГ.

ТОП-5 стран импортеров пшеницы в 2020/21 МГ:

- Египет — 13,0 млн т;

- Индонезия — 10,5 млн т;

- Китай — 10,5 млн т;

- Турция — 8,2 млн т;

- Филиппины — 6,8 млн т.

В 2020/21 МГ ощутимо сократят импорт пшеницы такие страны: Турция — на 24% (до 8,2 млн т), Австралия — на 78% (до 0,2 млн т) и Саудовская Аравия — на 18% (до 3 млн т).

Читайте также: