Производители удобрений в россии на бирже

Обновлено: 07.07.2024

Для полноценного развития, растениям необходимы 3 элемента: азот , фосфор и калий – в основном удобрения состоят из этих элементов.

О компании

Капитализация компании – 717 млрд руб .

Фосагро – это вертикально интегрированная компания, владеет горнодобывающими и перерабатывающими предприятиями, собственной логистической инфраструктурой, 2-мя портами, терминалами и парком железнодорожных вагонов (8400 единиц), а также, крупнейшей в стране сетью дистрибуции минеральных удобрений и кормовых фосфатов.

Обеспеченность собственными ресурсами: фосфоритный рудой – на 100%, серной кислотой – на 93%, аммиаком – на 81%, электричеством – на 41%.

Вертикальная интеграция дает низкую себестоимость, помимо этого, у компании нет высокой зависимости от поставщиков.

Фосагро – это крупнейший в России (3 место в мире) производитель фосфоритной руды – 10,5 млн т. Также, компания занимает 4 место в мире по производству фосфорных удобрений – 6,9 млн т.

У компании собственная сырьевая база на 60 лет .

Месторождения на Кольском полуострове обеспечивают исключительную чистоту фосфатного сырья. Удобрения Фосагро не содержат опасных для здоровья концентраций токсичных веществ и сертифицируются в качестве зеленой продукции.

Структура выручки: фосфорсодержащая продукция – 78%, азотосодержащая продукция – 18%, прочая выручка – 4%.

Фосагро осуществляет поставки более чем в 100 стран мира.

Структура выручки по регионам: Россия и СНГ – 31%, Южная Америка – 26%, Европа – 26%, Северная Америка – 8%, Азия – 6%, Африка – 3%.

Темпы роста акций

За последний год индекс Московской биржи вырос на 15,4%, а акции Фосагро – на 82%.

За последние 5 лет индекс Московской биржи вырос на 68%,а акции Фосагро – на 115%.

Динамика цен на удобрения

Азотные удобрения сейчас стоят $900 за тонну – это 20-летний максимум (средняя цена $300 за тонну). То есть, текущие цены превысили средние цены в 3 раза .

Калийные удобрения сейчас стоят $600 за тонну (пик был в 2008 году – $1000 за тонну). Средняя цена – $350 , то есть, текущие цены примерно в 2 раза превышают средние.

Фосфорные удобрения сейчас стоят $850 за тонну (пик был в 2008 году – $1000 за тонну). Средняя цена – $450 , то есть, текущие цены примерно в 2 раза превышают средние.

В математике есть такое явление – регрессия к среднему. Оно нам говорит о том, что значения очень часто возвращается к своим средним. Поэтому с высокой долей вероятности, цены на удобрения в ближайшее время могут вернуться до своих средних значений.

Почему же выросли цены на удобрения?

Всё дело в том, что подорожало сырье, из которых они изготавливаются. Например, при производстве азотных удобрений, затраты на газ составляют 25% .

А, так как, цены за последнее время на природный газ существенно выросли, то и выросли затраты на производство азотных удобрений.

За 1 год фосфорная кислота выросла с $590 до $1160, аммиак – c $222 до $578, сера – с $67 до $220, апатитовый концентрат – с $85 до $149.

При этом, Фосагро оказалась в выигрышной ситуации, так как, она неплохо обеспечена собственными ресурсами, а цены на природный газ в России низкий и контролируются государством.

У мировых же конкурентов себестоимость продукции значительно выросла, а некоторые производители азотных удобрений даже закрыли своё производство – это уменьшило предложение.

Справедливая стоимость акций

Фосагро сейчас оценивается 7,8 годовых прибылей (P/E) , в 2 годовые выручки (P/S) , и за 1 руб активов, инвесторы сейчас платят 4,7 руб (P/BV) .

За последние 365 дней цены на Фосагро были в диапазоне 2447 – 5837 руб (сейчас находимся около максимумов).

Аналитики с Wall Street считает, что акции Фосагро сейчас находятся на своих справедливых значениях.

Финансовое здоровье компании

Обычно финансовое здоровье российских компаний оценивается по соотношению чистого долга к Ebitda, так как, от этого показателя у нас отсчитываются дивиденды компаний (в основном).

В 2017 году чистый долг/Ebitda составил 2,3 – это был максимум. За последние 12 месяцев – 0,79 .

Чистый долг компании снизился. В 2020 году он был 150 млрд . За последние 12 месяцев – 118 млрд .

За последние 12 месяцев наличность компании составила 68 млрд (в 2020 году – 8,46 млрд ), но и долг тоже вырос.

В целом, финансовому здоровью компании ничего не угрожает.

Прибыльность и маржинальность бизнеса

За последние 12 месяцев Фосагро показал потрясающие результаты, за счёт того, что сильно выросли цены на удобрения.

Выручка в 2016 году – 187 млрд руб, в 2017 – 181 млрд, в 2018 – 233 млрд, в 2019 – 248 млрд, в 2020 – 254 млрд, за последние 12 месяцев – 351,5 млрд.

Ebitda (прибыль до вычета налогов, выплат по кредитам и амортизации оборудования) в 2016 году – 72 млрд руб, в 2018 – 75 млрд, в 2020 – 84 млрд, за последние 12 месяцев – 148,7 млрд.

Чистая прибыль компании тоже выросла в 2 раза по сравнению с прошлым годом. За последние 12 месяцев – 92,4 млрд (в 2020 году – 46,8 млрд).

Чистая маржинальность бизнеса за последние 4 года была в районе 15%, а за последние 12 месяцев – 26,3%.

За последние 12 месяцев ROE составил 50% – это ставка, по которой компания зарабатывает деньги. На 100 руб собственного капитала она генерирует 60 руб чистой прибыли.

Дивидендная доходность

На дивиденды будет направлено свыше 75% от свободного денежного потока, если показатель чистый долг/ebitda будет менее 1 за последние 12 месяцев (сейчас он составляет 0,79 ).

Если чистый долг/ebitda будет в диапазоне от 1 до 1,5 – на выплату будет направлено 50-75% от свободного денежного потока. Если показатель будет выше 1,5 – компания направит на дивиденды менее 50% .

Дивидендная доходность Фосагро в 2016 году – 6,3%, в 2017 –3,2%, в 2018 – 7,5%, в 2019 – 8%, в 2020 – 9,5%, за последние 12 месяцев – 10%.

В этом году уже было 3 выплаты – 63 руб , 105 руб и 156 руб . Также, в декабре должны выплатить 4-й дивиденд – 234 руб .

Итоговая дивидендная доходность в 2021 году составляет около 11% .

По прогнозам, следующие 3 дивидендные выплаты в 2022 году составят 143 руб , 115 руб и 121 руб .

Прогнозы на 2022 год по цене за 1 акцию

- Goldman Sachs – 4 567 руб ( -18% );

- ВТБ Капитал – 5 002 руб ( -10% );

- Альфа-банк – 7 438 руб ( +32% );

- Атон – 5 655 руб ( +1% ).

Перспективы компании

В 2019 году компания производила 9,5 млн т. удобрений, к 2025 году производство удобрений вырастит до 11,7 млн т. То есть, будет рост производства на 5% в год.

Увеличение производственных результатов будет за счёт ввода новых мощностей и модернизации старых.

Например, к концу 2021 года Волховский проект даст 1,1 млн т. аммофоса, также, Кировский филиал в 2025 году даст 11,5 млн т. апатито- нефелинового концентрата.

Перспективы рынка удобрений

По прогнозам, с 2020 по 2025 год потребление минеральных удобрений будет расти на 1,2% в год:

- азотные удобрения – на 0,9% в год;

- фосфорные удобрения – на 1,7% в год;

- калийные удобрения – на 1,6% в год.

Рост потребления минеральных удобрений связывают с ростом численности населения, а также, с увеличением нормы внесения на гектар.

В 2022 году бюджетные расходы на развитие сельского хозяйства будут увеличены на 5,3 млрд руб, в 2023 году – на 9,3 млрд, в 2024 – на 21,9 млрд.

Госпрограмма развития сельского хозяйства будет продлена до 2030 года – к этому времени производство сельскохозяйственной продукции в России увеличится на 14% относительно 2020 года.

Итоги

- Фосагро занимает прочные позиции на рынках России и мира;

- Качественное фосфорная сырье. По фосфатом Фосагро вне конкуренции, также, у нее имеются запасы на 60 лет;

- Низкая себестоимость продукции за счет дешевого газа и своего фосфорного сырья;

- Компания выплачивает стабильные дивиденды (4 раза в год).

- Правительство РФ намерено в 2022 году поднять рентный коэффициент при расчете ставки НДПИ (налог на добычу полезных ископаемых) на добычу апатит-нефелиновых, апатитовых и фосфоритных руд с 3,5 до 7 (это около 1% выручки);

- Введение правительством РФ квоты на экспорт удобрений. Эти квоты водятся для защиты местного рынка;

- Риск антидемпинговых импортных пошлин, так как, в России низкая цена на газ, некоторые производители защищают свою рынок от дешёвых российских удобрений (например, Фосагро платит пошлину в США);

- Техногенные катастрофы. Любая производственная деятельность, особенно добыча полезных ископаемых связана с серьезным риском аварий.

На этом все, спасибо за внимание!

Ставьте палец 👍 если статья была полезна для Вас. Подписывайтесь на канал, чтобы не пропустить следующих статей.

Диверсификация — это способ минимизировать возможные убытки путем распределения своих средств в разные финансовые инструменты.

Группу контролирует президент Европейского еврейского конгресса Вячеслав Кантор. Ему принадлежат 88,3% акций компании. Еще 9,43% акций находятся в распоряжении Национального расчетного депозитария. Акции и глобальные депозитарные расписки компании обращаются на Московской и Лондонской биржах.

Вердикт аналитиков: ФосАгро

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Исключение ценных бумаг из списка ценных бумаг, допущенных к торгам (котировального списка биржи) по инициативе компании-эмитента или в связи с дефолтом эмитента. После делистинга ценные бумаги этого эмитента могут торговаться только на внебиржевом рынке, а капитализация компании не может быть рассчитана. Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

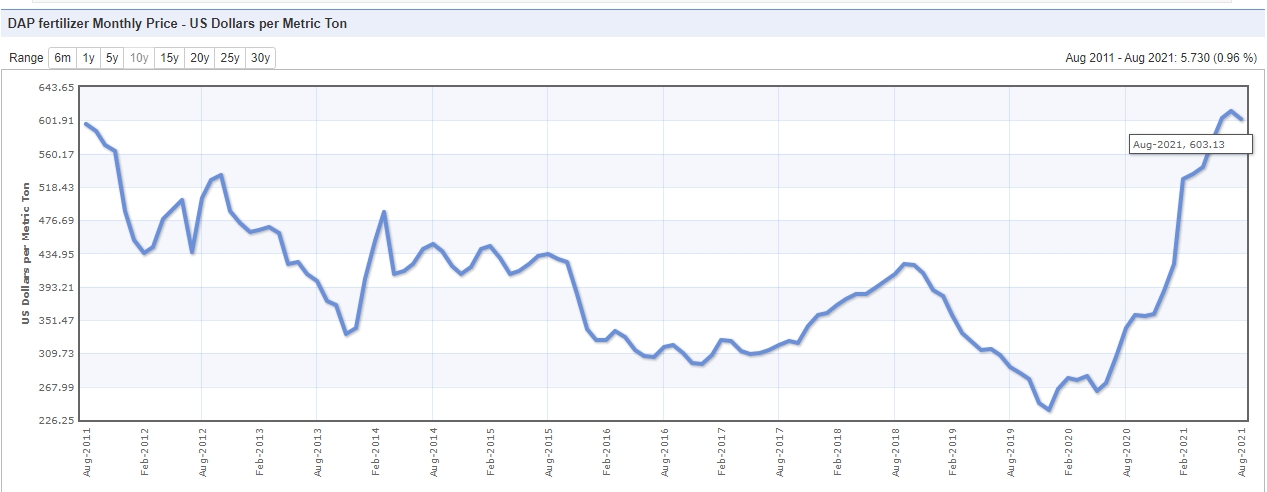

Увеличение спроса привело к увеличению цен на основные азотные и фосфорные удобрения используемые фермерами.

График. Стоимость цен на нефть DAP

Российские производители остаются в выигрыше из всей этой ситуации, так как им на руку играют такие факторы как:

Рублёвая себестоимость производства.

Обесценение рубля к доллару.

Низкие цены на газ при производстве азотных удобрений.

Даже если темпы роста замедлятся или скорректируются, 2021 год обещает быть у производителей удобрений щедрым на дивиденды.

Согласно дивидендной политике выплаты происходят из свободного денежного потока и процент выплаты зависит соотношения Чистый долг/EBITDA:

Цены на минеральные удобрения (DAP/MAP) продолжают находиться на высоких значениях. Сначала года DAP/MAP вырос на 60–65% с 390 до 640$/т. На этом фоне компании, которые производят минеральные удобрения, чувствуют себя прекрасно. В этой статье расскажем о:

- спросе и предложении на минеральные удобрения;

- наших ожиданиях по ценам;

- перспективах производителей удобрений.

Устойчивый спрос и ограниченное предложение вызвали сильный рост цен на удобрения

По оценкам GS, рост мирового спроса на удобрения в 2021г. Составит 5-7% г/г. Компании ожидают стабильного роста спроса в США (7-10% г/г.) и Бразилии (более 10% г/г.)

Одним из главных рисков падения цен на удобрения остается спрос в Индии. Индийским заказчикам не так просто заключать сделки, так как цены на внутреннем рынке ниже, чем на мировом. Индийские импортеры не готовы покупать по высоким ценам, а производители удобрений не заинтересованы экспортировать удобрения в Индию по заниженным ценам. Тем не менее, Фосагро (MCX: PHOR ) считает, что правительство поможет фермерам субсидиями для покупки удобрений.

Рост спроса в странах с развивающейся экономикой обусловлен в основном большими посевными площадями. По данным компаний, которые продают удобрения, рост посевных площадей в развитых странах практически невозможен, в то время как в развивающихся странах (Россия, Бразилия и т. д.) показатели посевных площадей продолжат расти, что является одним из основных драйверов роста спроса на удобрения наряду с увеличением интенсивности использования удобрений.

На данный момент загрузка Китайских производителей удобрений остается высокой, на уровне 70% по сравнению с 60-65% в прошлом году. Поставки Китайского DAP достигли недавнего максимума в 2,3 млн т. за январь-май’21. Предложение остается ограниченным с незначительным добавлением в ближайшем будущем.

Mosaic (NYSE: MOS ) в 3 квартале ожидает падения производства удобрений на 0,3 млн тонн из-за шторма. Компания заявила, что восстановит производство к началу 2022 г.

Высокие цены сохранятся в обозримом будущем

Цены на сельхозпродукцию остаются на самом высоком уровне за последние годы, что делает покупку минеральных удобрений доступной, несмотря на сильный рост цен на удобрения. Высокая доступность и низкие запасы могут оказать дополнительную поддержку мировым ценам на удобрения. Менеджмент компании Фосагро ожидает, что высокие цены сохранятся на среднесрочном горизонте. Аналитическое агентство Argus считает, что в краткосрочной перспективе продолжится рост цен. В условиях высокого спроса и ограниченного предложения цены будут диктоваться продавцами.

Мы считаем, что цены на DAP/MAP сохранятся на высоком уровне (>550$/т.) до конца 2021 г. на фоне высокой доступности у фермеров.

75% стоимости NPK (карбамид) зависит от цены на газ. Цены на газ находятся на высоких уровнях, что, в свою очередь, положительно влияет на цену на NPK. Мы ожидаем, что до конца года цены на NPK-удобрения будут выше 350 $/т. при цене по итогам 2 кв. ~330 $/т. на фоне высоких цен на газ.

Резкий рост цен на сырье (аммиак, фосфориты, сера, газ), используемое при производстве удобрений, особенно карбамид-фосфорные продукты, является одним из главных факторов за высокие цены на удобрения.

Мы считаем, что Акрон (MCX: AKRN ), Фосагро и Mosaic покажут впечатляющие результаты в следующие 2–3 квартала на фоне высоких цен на удобрения, особенно на NPK (карбамид).

Статья написана в соавторстве с аналитиком Марком Пальшиным

Интересное

Глава ФРБ Сент-Луиса Джеймс Буллард, который в этом году является голосующим членом Комитета по операциям на открытом рынке, выступает за повышение ключевой ставки на полный.

Еще несколько слов о событиях предстоящей недели. Если регулятору не удастся удивить рынки в День всех влюбленных, “работу” может закончить протокол последнего.

Участвуйте в форуме для взаимодействия с пользователями, делитесь своим мнением и задавайте вопросы другим участникам или авторам. Пожалуйста, используйте стандартный письменный стиль и придерживайтесь наших правил.

- Размещение ссылок, рекламы и спам;

- Ненормативная лексика, а также замена букв символами;

- Оскорбления в адрес участников форума и авторов;

- Разжигание межнациональной и расовой розни;

- Комментарии, состоящие из заглавных букв.

- Допускаются комментарии только на русском языке.

В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

Спасибо Сергей! Фосагро и Акрон уже хорошо отросли в этом году. Когда-то вышел из них, а зря. А сейчас, что-то брать страшно. Хочется подешевле. Но, может получиться и по поговорке - скупой платит дважды, дурак - трижды, а "лох" всю жизнь.

Я купил Акрона по 6400р, компания в течении года может заработать больше 100 млрд, а это примерно 2500р на акцию, понятно, что в виде дивидендов мы такие выплаты не увидим, но чёрт подери, это окупаемость в 2.5 года

В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

Вы уверены, что хотите заблокировать пользователя %USER_NAME%?

%USER_NAME% добавлен в ваш черный список

Вы только что разблокировали этого участника. Повторно заблокировать этого участника можно только через 48 часов.

Я считаю, что данный комментарий:

является рекламой или спамом содержит оскорбление

Ваша жалоба отправлена модераторам.

Предупреждение: Fusion Media would like to remind you that the data contained in this website is not necessarily real-time nor accurate. All CFDs (stocks, indexes, futures) and Forex prices are not provided by exchanges but rather by market makers, and so prices may not be accurate and may differ from the actual market price, meaning prices are indicative and not appropriate for trading purposes. Therefore Fusion Media doesn`t bear any responsibility for any trading losses you might incur as a result of using this data.

Fusion Media or anyone involved with Fusion Media will not accept any liability for loss or damage as a result of reliance on the information including data, quotes, charts and buy/sell signals contained within this website. Please be fully informed regarding the risks and costs associated with trading the financial markets, it is one of the riskiest investment forms possible.

| Нефть Brent | 95,78 | +0,10 | +0,10% |

| Нефть WTI | 94,67 | -0,16 | -0,17% |

| Золото | 1.873,35 | +0,35 | +0,02% |

| Серебро | 23,905 | +0,042 | +0,18% |

| Платина | 1.030,25 | +1,80 | +0,18% |

| Палладий | 2.363,02 | -2,48 | -0,10% |

| Природный газ | 4,172 | -0,011 | -0,26% |

| EUR/USD | 1,1307 | +0,0002 | +0,01% |

| USD/RUB | 76,7799 | 0,0000 | 0,00% |

| EUR/RUB | 86,8872 | 0,0000 | 0,00% |

| GBP/USD | 1,3534 | +0,0008 | +0,06% |

| USD/TRY | 13,5965 | +0,0054 | +0,04% |

| USD/JPY | 115,50 | -0,03 | -0,02% |

| AUD/USD | 0,7132 | +0,0007 | +0,09% |

| РТС | 1.426,09 | -44,01 | -2,99% |

| Индекс Мосбиржи | 3.481,38 | -65,24 | -1,84% |

| US 500 | 4.408,4 | +6,7 | +0,15% |

| Dow Jones | 34.566,17 | -171,89 | -0,49% |

| DAX | 15.113,97 | -311,15 | -2,02% |

| FTSE 100 | 7.531,59 | -129,43 | -1,69% |

| Индекс USD | 96,265 | +0,192 | +0,20% |

| Сбербанк | 256,70 | -4,13 | -1,58% |

| Газпром | 321,85 | +3,75 | +1,18% |

| Норникель | 22.082,0 | +394,0 | +1,82% |

| ЛУКОЙЛ | 6.796,0 | +88,5 | +1,32% |

| Яндекс | 3.471,4 | +41,6 | +1,21% |

| Tesla | 875,76 | +15,76 | +1,83% |

| Apple | 168,88 | +0,24 | +0,14% |

При снятии ограничений на экспорт из Китая глобальные цены могут скорректироваться с текущих высоких уровней, предупреждает Горин. Но даже с учетом этого в S&P ожидают в 2022 г. вполне благоприятного для производителей уровня цен на фосфатные и азотные удобрения. После этого года цены на азотные удобрения могут снизиться из-за ввода новых производственных мощностей, в первую очередь в Нигерии, Индии и России.

Временные ограничения на экспорт азотных удобрений в начале ноября 2021 г. ввело и российское правительство (компании получают квоты на экспорт при условии достаточных поставок российским аграриям). Это должно предотвратить дефицит удобрений на внутреннем рынке и сдержать повышение цен на продовольствие. Но такие меры, по мнению экспертов, не окажут значительного негативного влияния на производителей удобрений.

Но резкий рост процентных ставок в экономике вкупе с возможным откатом цен на продукцию аграриев может несколько ослабить финансовую устойчивость производителей сельхозпродукции ко второй половине 2022 г., предупреждает Казаков. Тогда и рост спроса на удобрения может временно затормозиться, считает он. По словам эксперта, кредитные риски в 2022 г. будут касаться нерыночных аспектов – таких как усиление регуляторного давления в рамках попыток обуздать инфляцию в продовольствии.

Читайте также: