Мировой урожай пшеницы 2020

Обновлено: 18.09.2024

Согласно обновленным прогнозам аналитиков из ФАО, мировое производство пшеницы составит 758,3 млн. тонн в 2020 году, показав небольшое снижение на полпроцента по сравнению с высокими показателями предыдущего года, но по-прежнему оставаясь на достаточно высоком уровне.

Ожидается, что ситуация вокруг COVID-19 не окажет какого-либо существенного влияния на производства пшеницы в этом году. Возможное падение урожайности в ключевых странах-производителях, связанное с неблагоприятными погодными условиями в ЕС, Украине и Соединенных Штатах Америки, будет компенсировано высокими показателями в Австралии, Канада, России и некоторых странах Азии.

Прогноз рынка пшеницы на 2020 год

Прогнозируется, что совокупное производство пшеницы в Европе сократится в 2020 году, что будет обусловлено падением урожая в Европейском союзе (ЕС-27), где общее производство пшеницы, как ожидается, сократится до 131 млн. тонн. Снижение обусловлено сокращение посевных площадей, особенно во Франции, крупнейшем производителе в ЕС, из-за чрезмерного количества осадков в посевной период.

Напротив, производство пшеницы в Российской Федерации, по прогнозам, увеличится до 77 млн. тонн, несмотря на засуху в марте и апреле, главным образом, благодаря расширению посевных площадей на фоне роста цен на пшеницу до рекордно высокого уровня.В Украине ожидается, что производство пшеницы в 2020 году составит 25 млн. тонн, что на 3,3 млн. тонн меньше, чем в 2019 году, в результате сокращения посевных площадей и засушливых условий в некоторых районах.

В Северной Америке неблагоприятные погодные условия в США, в том числе низкие температуры и дефицит осадков, могут привести к снижению урожайности пшеницы, что приведет к падению производства до 50,8 млн. тонн в 2020 году. В Канаде ожидается рост цен на озимые, чтобы может привести к росту урожая до 34 млн. тонн, при условии сохранения урожайности и посевных площадей площади.

В Азии производство пшеницы в Индии в 2020 году прогнозируется на рекордно высоком уровне в 105 млн. тонн, в основном из-за увеличения посевных площадей, обусловленного ростом цен. В Пакистане благоприятные погодные условия обеспечат производство на уровне 26 миллионов тонн, в то время как в материковом Китае ожидается небольшой рост производства пшеницы.На Ближнем Востоке общие перспективы также благоприятны. В Турции, являющейся крупнейшим производителем в регионе, производство пшеницы, вероятно, увеличится до 20 миллионов тонн, что выше на 5,3 процента чем годом ранее. Ожидается, что результаты в соседних странах останутся неизменными по сравнению с высоким урожаем предыдущего года.

В Северной Африке засушливая погода в начале 2020 года негативно скажется на урожае в Марокко, где прогнозируется производство на уровне четырехлетнего минимума, и, в меньшей степени, в Алжире и Тунисе, по сравнению с хорошим уровнем предыдущего года.

В Южном полушарии хорошие перспективы по урожаю ожидаются в Австралии, (21,4 млн. тонн), Аргентине (20,3 млн. тонн) и Бразилии.

Мировое производство пшеницы по странам в 200-2019 гг.

В 2019 году мировое производство пшеницы составило 762,2 млн тонн, увеличившись на 3,9% по сравнению с предыдущим годом. В целом, производство продемонстрировало относительно ровную динамику. Темпы роста были самыми быстрыми в 2011 году, увеличившись на 6,7% по сравнению с предыдущим годом. За отчетный период мировое производство достигло рекордного объема в 773 млн. тонн в 2017 году; однако, с 2018 по 2019 год производство не смогло восстановить динамику.

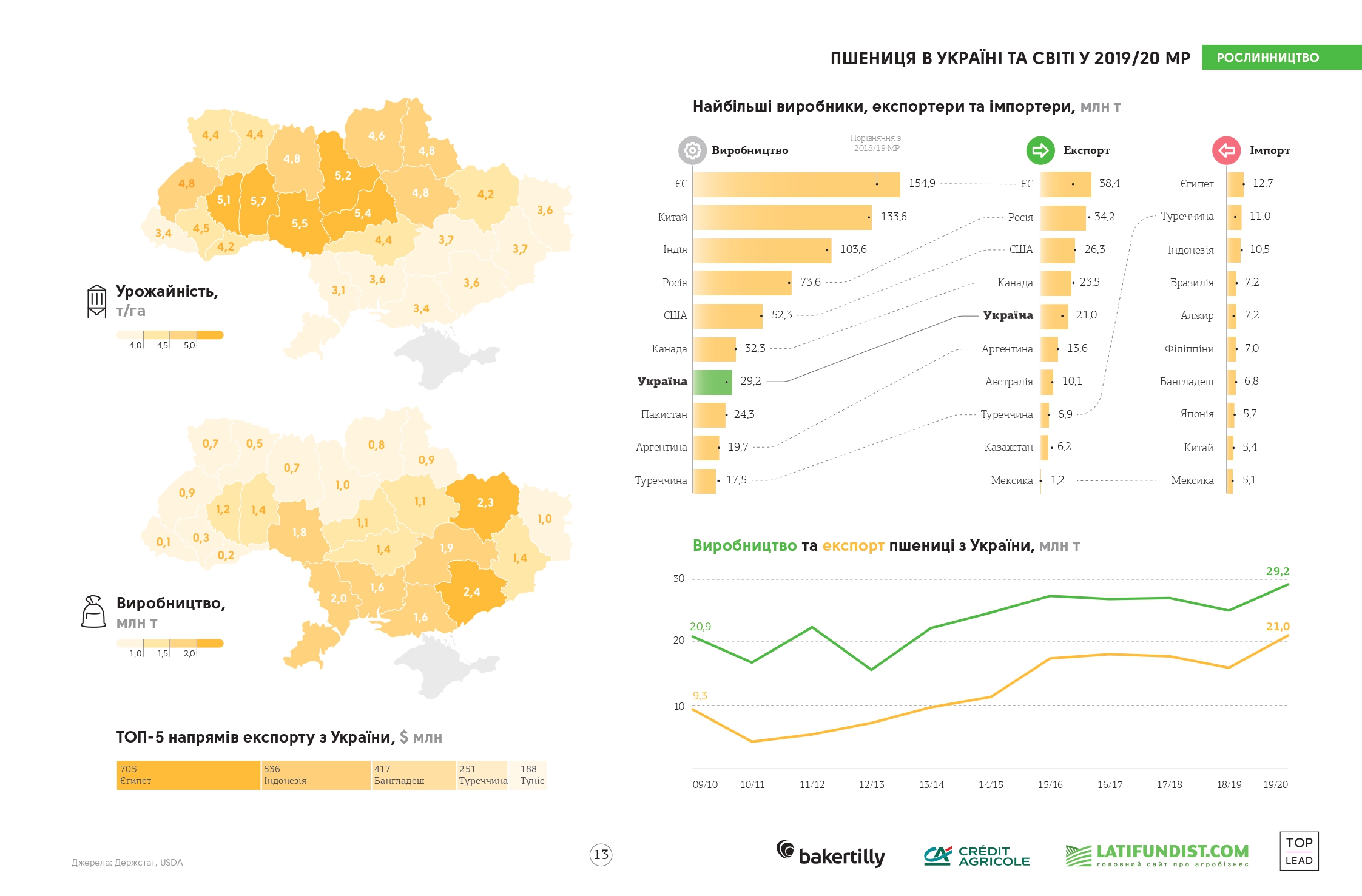

Странами с наибольшими объемами производства пшеницы в 2019 году были Китай (134 млн. тонн), Индия (102 млн. тонн) и Россия (75 млн. тонн), на которые приходится 41% мирового производства. За этими странами последовали США, Франция, Канада, Украина, Пакистан, Австралия, Турция, Германия и Аргентина, которые вместе составили еще 34%.

С 2009 по 2019 год наиболее заметные темпы роста с точки зрения производства пшеницы среди основных стран-производителей были достигнуты Аргентиной, в то время как производство пшеницы для других мировых лидеров наблюдалось более скромными темпами роста.

Потребление пшеницы по странам

Согласно данным отчета "Мировой рынок пшеницы. Маркетинговое исследование: тренды, анализ и прогноз", странами с наибольшими объемами потребления пшеницы в 2019 году были Китай (137 млн. тонн), Индия (102 млн. тонн) и Россия (43 млн. тонн), на которые приходится 37% мирового потребления. Турция, США, Пакистан, Египет, Германия, Франция, Иран, Италия и Алжир несколько отстали, вместе составив еще 23%.

С 2009 по 2019 год наибольший рост был в Алжире, в то время как потребление пшеницы для других мировых лидеров демонстрировало более скромные темпы роста.

В стоимостном выражении Китай (59,9 млрд долларов) беспорно лидирует на рынке. Вторую позицию в рейтинге занимает Индия ($ 29 млрд), за которой следует Турция.

Странами с самым высоким уровнем потребления пшеницы на душу населения в 2019 году были Алжир (324 кг на человека), Турция (320 кг на человека) и Россия (298 кг на человека).

Мировой экспорт пшеницы

В 2019 году мировой экспорт пшеницы увеличился до 178 млн. тонн, увеличившись на 3,9% по сравнению с показателем предыдущего года. Общий объем экспорта увеличился со среднегодовым темпом + 2,9% с 2009 по 2019 год; динамика оставалась неизменной, с небольшими колебаниями в течение анализируемого периода. Темпы роста оказались самыми быстрыми в 2014 году, увеличившись на 7,7% по сравнению с предыдущим годом. За отчетный период мировой экспорт достиг рекордно высокого уровня в 2019 году и, как ожидается, в ближайшем будущем сохранит рост.

В стоимостном выражении экспорт пшеницы незначительно вырос до 39,9 млрд долл. (оценки IndexBox) в 2019 году. За рассматриваемый период общий объем экспорта показал умеренный рост с 2009 по 2019 год: его стоимость увеличилась со среднегодовым темпом + 2,9% по сравнению с последним десятилетие. Тем не менее, закономерность тренда указывает на некоторые заметные колебания, регистрируемые в течение анализируемого периода. По итогам 2019 года экспорт вырос на + 12,2% к показателям 2016 года. Темпы роста были самыми быстрыми в 2011 году с ростом на 44% в годовом исчислении. Мировой экспорт достиг максимума в 49 миллиардов долларов в 2013 году; однако с 2014 по 2019 год экспорт оставался на более низком уровне.

Экспорт по странам

В 2019 году Россия (32,5 млн тонн), США (27 млн тонн), Канада (21,5 млн тонн), Франция (20 млн тонн) и Украина (20 млн тонн) были основными экспортерами пшеницы в мире, вместе составив 68% от совокупного экспорта.

В период с 2009 по 2019 год наиболее заметные темпы роста с точки зрения поставок среди ведущих стран-экспортеров были достигнуты Украиной, в то время как экспорт других мировых лидеров демонстрировал более скромные темпы роста.

В стоимостном выражении крупнейшими странами-поставщиками пшеницы в мире были Россия (6,4 млрд долларов США), США (6,3 млрд долларов США) и Канада (5,4 млрд долларов США) с совокупной долей 45% в мировом экспорте.

✅ Наибольший валовой сбор пшеницы в 2020 году отмечается у Китая – составляет 136 млн тонн зерна. На втором месте Индия со сбором 107,6 млн тонн.

✅ Россия – на третьем месте с валовым сбором 83 млн тонн зерна. Что на 9,4 млн тонн меньше, чем в прошлом году – в 2019 году сбор пшеницы в России составил 73,6 млн тонны.

✅ При этом общая площадь яровой и озимой пшеницы составила 29,4 миллиона гектаров – выросла по сравнению с 2019 годом на 1,3 миллиона гектаров.

✅ Абсолютным лидером по посевам пшеницы в России стала Ростовская область – занимает 2,87 млн га, следом идут Алтайский и Ставропольский края – 2 млн га и 1,69 млн га соответственно.

Прогнозы по производству пшеницы в мире в 2020/21 МГ в USDA снижали до уровня 2019/20 МГ. Такие оценки давали в связи со снижением прогноза по Аргентине и Бразилии, где наблюдался дефицит осадков и, как следствие, уменьшение урожайности. Но несмотря на это, мировой урожай поставил новый абсолютный рекорд — 776,5 млн т.

Согласно апрельскому отчету USDA, этот результат стал возможен благодаря росту уборочных площадей под культурой на 5,02 млн га или 2% до 221,96 млн га и высокой средней урожайности — 3,5 т/га. Больше всего выросли уборочные площади в Австралии (+2,8 млн га), Индии (+2,0 млн га), России (+1,4 млн га). При этом наибольшее сокращение площадей произошло в ЕС (-1,5 млн га).

за 2019/20 МГ уже доступен в режиме онлайн

ТОП-5 стран-лидеров по посевным площадям под пшеницей:

- Индия — 31,4 млн га;

- Россия — 28,7 млн га;

- Китай — 23,4 млн га;

- США — 14,9 млн га;

- Австралия — 13,0 млн га.

Мировые лидеры по урожайности пшеницы в 2020/21 МГ повторяют прошлогодний список. Самые высокие результаты у таких стран: Германия — 7,53 т/га, Франция — 6,8 т/га, Египет — 6,4 т/га, Китай — 5,7 т/га.

В производстве пшеницы лидеры также остались прежние. Это Китай, Индия и Россия. Только их общая доля уменьшилась с 46% в 2019/20 МГ до 42% в 2020/21 МГ.

Украина, собравшая 25,5 млн т пшеницы, занимает 8 место в рейтинге мировых производителей. К слову, уборочные площади под культурой за год в стране сократилась на 3% (до 6,8 млн га), а урожайность составила 3,8 т/га (в 2019/20 МГ было 4,1 т/га).

Согласно последним прогнозам USDA, по ситуации на апрель 2021 г. общий объем внешней торговли пшеницей в 2020/21 МГ составит 196,31 млн т. Интересно, что за последние 10 лет (то есть с 2010/11 МГ) данный показатель вырос на 63,27 млн т (48%).

ТОП-5 стран экспортеров пшеницы в 2020/21 МГ:

- Россия — 39,5 млн т;

- ЕС — 27,5 млн т;

- Канада — 27,0 млн т;

- США — 27,0 млн т;

- Австралия — 19,5 млн т.

Стоит отметить, что за последний год Австралия на 93% увеличила экспорт пшеницы. Также в список экспортеров вошла Индия, которая в 2020/21 МГ практически в 4 раза (до 2 млн т) нарастила объем торговли пшеницей. Бразилия увеличила поставки зерновой на внешний рынок больше чем в 2 раза (0,9 млн т). При этом ЕС почти на треть сократил экспорт пшеницы (до 27,5 млн т). Украина в текущем МГ продала на внешний рынок 17,5 млн т пшеницы, что на 17% меньше, чем в предыдущем МГ.

ТОП-5 стран импортеров пшеницы в 2020/21 МГ:

- Египет — 13,0 млн т;

- Индонезия — 10,5 млн т;

- Китай — 10,5 млн т;

- Турция — 8,2 млн т;

- Филиппины — 6,8 млн т.

В 2020/21 МГ ощутимо сократят импорт пшеницы такие страны: Турция — на 24% (до 8,2 млн т), Австралия — на 78% (до 0,2 млн т) и Саудовская Аравия — на 18% (до 3 млн т).

Дата публикации: 04/02/2021

Прогноз ФАО в отношении мирового производства зерновых в 2020 году повышен, а предварительные прогнозы на 2021 год указывают на незначительный рост производства пшеницы в Северном полушарии и сокращение производства кукурузы в Южном.

По данным последнего прогноза, объем производства зерновых в мире в 2020 году составил почти 2 744 млн тонн, что немного выше (на 0,1 процента), чем прогнозировалось в декабре. Что касается основных зерновых культур, то прогноз мирового производства пшеницы пересмотрен в сторону повышения на 4,8 млн тонн до рекордно высокого уровня, составляющего 766,5 млн тонн. Такое повышение обусловлено главным образом более высокими, чем предполагалось ранее, урожаями, в связи с чем объемы производства в Австралии и Канаде достигли второго по величине значения за все предыдущие годы, и, судя по последним официальным оценкам, производство пшеницы в Ираке также увеличилось. Прогноз в отношении мирового производства риса в 2020 году был повышен на 2,2 млн тонн до рекордно высокого уровня 510,6 млн тонн, что на 1,8 процента превышает соответствующий показатель прошлого года. Этот пересмотр объясняется прежде всего более высокими, чем ожидалось ранее, урожаями в Китае (континентальном), на Филиппинах и в Гвинее, а также корректировкой в сторону повышения данных по площадям за предыдущие периоды для Демократической Республики Конго и Венесуэлы (Боливарианской Республики). Прогноз по производству фуражных зерновых в мире, напротив, был понижен почти на 5 млн тонн, что отражает ожидаемое существенное сокращение объемов производства кукурузы в Соединенных Штатах Америки и Украине в связи с неблагоприятными погодными условиями, которые привели к снижению урожаев.

Что касается объема производства зерновых в 2021 году, то предварительные прогнозы по озимой пшенице в Северном полушарии указывают на незначительный рост. В Соединенных Штатах Америки в связи с повышением цен площади под озимую пшеницу по сравнению с прошлым годом увеличились на 5 процентов. Однако виды на урожай несколько ухудшились из-за сохраняющейся засушливой погоды, и, по данным полевых наблюдений, состояние посевов действительно не соответствует средней норме. В Европейском союзе благоприятные погодные условия (достаточное количество осадков и умеренная температура) в сочетании с увеличением посевных площадей, в частности во Франции, позволяют с высокой долей вероятности говорить о восстановлении объемов производства после плохих урожаев 2020 года. В Российской Федерации площади под озимой пшеницей в 2021 году увеличились по сравнению с прошлым годом, превосходя первоначальные оценки. Несмотря на теплую и сухую погоду в декабре, из-за которой повысился риск вымерзания посевов и отказа от возделывания, прошедшие в январе обильные снегопады несколько сгладили эти опасения. В Индии посевные площади под пшеницей увеличились до рекордного уровня, чему способствовал рост цен и сохранение мер государственной поддержки, а также благоприятные условия для сева, создавшиеся благодаря равномерному выпадению муссонных дождей, что позволяет прогнозировать хороший урожай в 2021 году. Благоприятные условия сложились и в Пакистане, где площадь посевов пшеницы превышает средние показатели, что обусловлено государственной поддержкой в виде субсидирования доступа к производственным ресурсам, а также ростом цен. По данным полевых наблюдений за январь, в Китае посевы пшеницы находятся в удовлетворительном состоянии, и ожидается, что в 2021 году производство останется на среднестатистическом уровне. В Турции, которая является ведущим производителем в Ближневосточном регионе, неблагоприятные погодные условия привели к ухудшению видов на урожай.

Что касается Южного полушария, то, как ожидается, уборка фуражных зерновых урожая 2021 года начнется во втором квартале года. В Бразилии, согласно официальным прогнозам, объем производства кукурузы в 2021 году составит 102,3 млн тонн, что несколько ниже рекордных показателей 2020 года, но намного превышает средние показатели за последние пять лет. Эти прогнозы основаны на ожиданиях высокого второго урожая, что позволит компенсировать более низкий первый урожай, причинами которого стали засушливая погода и сокращение посевных площадей. Аналогичным образом, производство кукурузы в Аргентине в 2021 году сократится по сравнению с рекордным уровнем 2020 года из-за дефицита осадков в провинциях, где сосредоточено основное производство, однако, согласно прогнозам, объем производства останется на уровне выше среднего. В Южной Африке посевные площади под кукурузой увеличились под влиянием роста рыночных цен, а прогнозы производства улучшились на фоне благоприятных видов на урожай в связи с достаточным количеством осадков. Прогнозы производства в соседних странах столь же благоприятны, несмотря на повышение риска потери урожая из-за недавних циклонов.

Потребление, запасы зерновых и торговля зерновыми в сезоне 2020–2021 годов

В связи с неожиданно большими объемами импорта кукурузы со стороны Китая, наблюдаемыми в этом сезоне, ФАО решила дополнительно скорректировать данные по предложению и спросу на кукурузу в этой стране. Помимо существенного увеличения объемов импорта, неизменно высокие цены на кукурузу на внутреннем рынке Китая (по сравнению с мировыми ценами), а также быстрое восстановление производства свинины после вспышки африканской чумы свиней (АЧС) указывают на гораздо более высокий, чем предполагалось ранее, уровень потребления кукурузы в кормовых целях, а значит и на гораздо более активное, чем ожидалось, использование запасов. Исходя из официальных оценок объемов производства и торговли, необходимо было скорректировать данные не только за текущий, но и за предыдущие сезоны, начиная с сезона 2013–2014 годов. Учитывая важную роль Китая с точки зрения его доли в общемировых запасах и потреблении кукурузы, эти корректировки заметно повлияли на прогнозы ФАО в отношении мирового потребления и запасов.

Объем потребления зерновых в мире в сезоне 2020–2021 годов, согласно прогнозам, достигнет 2 761 млн тонн, что на 17,0 млн тонн больше, чем прогнозировалось в декабре. С учетом этого пересмотра прогноз по мировому потреблению зерновых на 52 млн тонн (1,9 процента) превышает уровень прошлого сезона. Прогноз по потреблению фуражного зерна в мире в сезоне 2020–2021 годов составляет 1 493 млн тонн, что на 37 млн тонн (2,6 процента) выше, чем в предыдущем сезоне, и на целых 16.6 млн тонн выше уровня декабрьского прогноза, что обусловлено более активным, чем предполагалось ранее, потреблением фуражного зерна в кормовых целях, особенно в Китае. Ожидается, что в сезоне 2020–2021 годов потребление кукурузы в мире составит 1 179 млн тонн, что на 21,4 млн тонн (1,8 процента) выше уровня сезона 2019–2020 годов, причем потребление кукурузы в кормовых целях в Китае по сравнению с прошлым годом, согласно прогнозам, увеличится на 5 процентов, достигнув 190 млн тонн, что на 15,5 млн тонн больше, чем прогнозировалось в декабре. Прогноз ФАО по потреблению пшеницы в мире в сезоне 2020–2021 годов по сравнению с декабрем был понижен на 1,5 млн тонн и составил 756 млн тонн, что по-прежнему превышает уровень сезона 2019–2020 годов на 5,4 млн тонн (0,7 процента). Пересмотр в сторону понижения в этом месяце объясняется главным образом снижением прогнозов по потреблению пшеницы в кормовых целях в Европейском союзе, где из-за высоких цен для этих целей используются другие виды фуражного зерна. Прогноз по потреблению риса в мире в сезоне 2020–2021 годов в настоящее время составляет 512,1 млн тонн, что на 1,8 процента выше уровня сезона 2019–2020 годов и на 1,9 млн тонн больше, чем прогнозировалось ранее, что обусловлено пересмотром в сторону повышения прогнозов по потреблению риса в продовольственных целях в Северной и Южной Америке и Африке и в кормовых целях в Китае.

Согласно обновленному прогнозу ФАО, объем запасов зерновых в мире составит 802 млн тонн, что на целых 64.3 млн тонн ниже декабрьского уровня, на 17,8 млн тонн (2,2 процента) ниже уровня начала сезона и является самым низким показателем за последние пять лет. В результате соотношение запасов зерна к его потреблению в мире снизится с 29,7 процента в сезоне

2019–2020 годов до 28,3 процента в сезоне 2020–2021 годов, достигнув самого низкого уровня за последние семь лет. С учетом произведенного в этом месяце пересмотра в сторону понижения на 66,6 млн тонн (который в основном коснулся запасов кукурузы и в меньшей степени – запасов сорго и других видов фуражного зерна) мировые запасы фуражного зерна окажутся на 25 млн тонн (6,9 процента) ниже уровня начала сезона и составят 335 млн тонн. Подобное сокращение по сравнению с уровнем прошлого года объясняется существенной корректировкой в сторону понижения данных по запасам кукурузы в Китае, которые в настоящее время, по оценкам, составляют приблизительно 139 млн тонн, что почти на 54 млн тонн ниже по сравнению с декабрьским прогнозом и на 11,6 млн тонн ниже уровня начала сезона. Помимо Китая, в сторону понижения по сравнению с декабрьскими прогнозами были пересмотрены прогнозы ФАО по запасам кукурузы в Аргентине, Европейском союзе, Индии и – в наиболее значительной степени – в Соединенных Штатах Америки. В отличие от фуражных зерновых мировые запасы пшеницы, согласно прогнозам, увеличатся на 7,2 млн тонн (2,6 процента) по сравнению с уровнем начала сезона и составят 284,3 млн тонн, что на 1,4 млн тонн больше, чем прогнозировалось в декабре, и главным образом связано с ожидаемым увеличением запасов в Австралии и Российской Федерации. Прирост запасов пшеницы по сравнению с прошлым годом в основном обусловлен наращиванием ее запасов в Китае; без учета запасов Китая объем запасов пшеницы в мире будет сокращаться третий год подряд. Мировые запасы риса на конец сезона 2020–2021 годов прогнозируются на уровне 181,9 млн тонн, что соответствует уровню начала сезона и на 800 000 тонн выше уровня прогноза за декабрь. В этом месяце были пересмотрены в сторону повышения прогнозы по запасам в Китае и Бангладеш и понижены прогнозы по переходящим запасам в Индии и Соединенных Штатах Америки.

Прогноз ФАО в отношении объема торговли зерновыми в мире в сезоне 2020–2021 годов был повышен на 10,6 млн тонн по сравнению с прогнозом за декабрь и составил 465,2 млн тонн, что на целых 25 млн тонн (5,7 процента) выше рекордного показателя предыдущего сезона. Ожидается, что в сезоне 2020–2021 годов увеличатся объемы торговли всеми основными видами зерновых. Продолжающиеся активные закупки кукурузы и ячменя со стороны Китая, направленные на удовлетворение растущего спроса на эти культуры для потребления в кормовых целях, привели к повышению почти на 10 млн тонн по сравнению с прогнозом за прошлый месяц ожидаемого объема торговли фуражными зерновыми в сезоне 2020–2021 годов (июль/июнь), который составил рекордные 232,3 млн тонн, что почти на 22 млн тонн (10,2 процента) выше уровня прошлого года. Прогнозы по импорту кукурузы Китаем были повышены по сравнению с декабрем на 10 млн тонн и достигли рекордно высокого уровня в 20 млн тонн. Этот пересмотр объясняется исключительно крупными объемами закупок в последние недели, в первую очередь из Соединенных Штатов Америки. Объем торговли пшеницей в мире в сезоне 2020–2021 годов (июль/июнь) прогнозируется на уровне 184,5 млн тонн, т. е. практически не изменится по сравнению с декабрем и будет близок к уровню сезона 2019–2020 годов. К числу произведенных в этом месяце корректировок относится пересмотр в сторону повышения на 1 млн тонн объема закупок со стороны Китая и компенсирующее его понижение на 1 млн тонн ожидаемого объема импорта со стороны Ирака на фоне более высоких, чем предполагалось ранее, показателей внутреннего производства в 2020 году. По прогнозам, объем мировой торговли рисом в 2021 году (январь–декабрь) увеличится на 7,9 процента и составит 48,4 млн тонн, что на 800 000 тонн больше, чем прогнозировалось в декабре. Такой пересмотр связан с перспективами дальнейшего увеличения объемов экспорта из Индии, а с точки зрения импорта – с ожидаемым ростом объема закупок со стороны дальневосточных стран, в первую очередь Бангладеш после утверждения в этой стране порядка освобождения от уплаты пошлин.

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

Читайте также: