Предприятия по выращиванию зерна

Обновлено: 07.09.2024

"ГЕЛИМ" ПРОИЗВОДСТВЕННЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ КООПЕРАТИВ не действующее

"ГЕЛИМ" ПРОИЗВОДСТВЕННЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ КООПЕРАТИВ

ИНН: 0507403575

адрес: 368208, ДАГЕСТАН РЕСПУБЛИКА, РАЙОН БУЙНАКСКИЙ, СЕЛО НИЖНЕЕ КАЗАНИЩЕ, УЛИЦА УЛЛУБИЯ БУЙНАКСКОГО, ДОМ 43

"ГОЛИКОВ Г.И." КХ

"ГОЛИКОВ Г. И." КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2265001099

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,П ПОСПЕЛИХИНСКИЙ

"ГЮН БЕТ-АУЛ" ПСК

"ГЮН БЕТ-АУЛ" ПРОИЗВОДСТВЕННЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ КООПЕРАТИВ

ИНН: 0507018654

адрес: РЕСПУБЛИКА ДАГЕСТАН,БУЙНАКСКИЙ Р-Н,НИЖНЕКАЗАНИЩЕНСКОЕ,С НИЖНЕЕ КАЗАНИЩЕ

"ЕНИСЕЙ" К/Х

"ЕНИСЕЙ" КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2260000599

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С СОЛОНОВКА,УЛ ЦЕЛИННАЯ, Д 44

"ЗАРЯ" К/Х не действующее

"ЗАРЯ" КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2260000655

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,П АЛЕЙНИКОВСКИЙ,УЛ АЛЕЙНИКОВСКАЯ, Д 1

"ЗВЕЗДА" ООО не действующее

"ЗВЕЗДА" ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2260002405

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С СОЛОНОВКА,УЛ ЮБИЛЕЙНАЯ, Д 70

"ЗНАМЯ РОДИНЫ" СПК

"ЗНАМЯ РОДИНЫ" СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ

ИНН: 2265000151

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,С КАЛМЫЦКИЕ МЫСЫ,УЛ ТРАКТОВАЯ, Д 8

"ИСАЕНКО П. П." КХ не действующее

"ИСАЕНКО П. П." КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2265002649

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,С НИКОЛАЕВКА,УЛ НАБЕРЕЖНАЯ, Д 13

"ИСКРА" ООО не действующее

"ИСКРА" ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2260002123

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С ЛОБАНИХА,УЛ ЗОЛИНА, Д 10

"КВАРЦ" ООО

"КВАРЦ" ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2260002765

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,П КРАСНОЯРКА,УЛ ТРУДА, Д 1

"КОМПАС" ООО не действующее

"КОМПАС" ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2260002927

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С ПОЛОМОШНОЕ,УЛ ЦЕНТРАЛЬНАЯ, Д 45

"КОТЛЯРОВКА" ООО

"КОТЛЯРОВКА" ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2265004491

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,П КОТЛЯРОВКА,УЛ ЦЕНТРАЛЬНАЯ, Д 3

"КРАСНАЯ НИВА" СХПК

"КРАСНАЯ НИВА" СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ

ИНН: 0703000678

адрес: 361103, КАБАРДИНО-БАЛКАРСКАЯ РЕСПУБЛИКА, РАЙОН МАЙСКИЙ, СТАНИЦА КОТЛЯРЕВСКАЯ, УЛИЦА ЛЕБЕДЕВЫХ, ДОМ 87

"МОХОВСКОЕ" К/Х

"МОХОВСКОЕ" КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2260000694

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С ТОКАРЕВО,УЛ ЛЕНИНА, Д 90

"НАДЕЖДА" ООО

"КРЕСТЬЯНСКОЕ (ФЕРМЕРСКОЕ) ХОЗЯЙСТВО "НАДЕЖДА"" ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2265004340

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,П 12 ЛЕТ ОКТЯБРЯ,УЛ ЦЕНТРАЛЬНАЯ, Д 14

"НИКА" не действующее

ФЕРМЕРСКОЕ ХОЗЯЙСТВО БАБИЧ Н.В.

ИНН: 5437102820

адрес: НОВОСИБИРСКАЯ ОБЛ.,ТАТАРСКИЙ Р-Н,П ЗЕЛЕНАЯ ГРИВА

"НОВИЧИХИНСКАЯ МТС" ОАО

"НОВИЧИХИНСКАЯ МАШИННО-ТЕХНОЛОГИЧЕСКАЯ СТАНЦИЯ" ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

ИНН: 2260002162

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С НОВИЧИХА,УЛ ПУШКИНА, Д 11

"ПЕРВОМАЙСКИЙ" СПК не действующее

"ПЕРВОМАЙСКИЙ" СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ

ИНН: 2265003184

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,П 12 ЛЕТ ОКТЯБРЯ

"ПЛАНЕТА" К/Х не действующее

"ПЛАНЕТА" КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2260000790

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,П АЛЕЙНИКОВСКИЙ,УЛ АЛЕЙНИКОВСКАЯ, Д 5

"РАДИУС" К/Х не действующее

"РАДИУС" КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2260000711

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С ПАВЛОВКА,УЛ ЦЕНТРАЛЬНАЯ, Д 66

"РОГОВОЙ С. М." КХ

"РОГОВОЙ С. М." КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2265001243

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,С КРАСНОЯРСКОЕ

"РОССА" ООО не действующее

"РОССА" ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2260002719

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С ПОЛОМОШНОЕ,УЛ ШКОЛЬНАЯ, Д 1 А

"СИБИРЯК" СПК не действующее

"СИБИРЯК" СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ

ИНН: 2265003709

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,С КРАСНОЯРСКОЕ

"СНОП" ООО

"СНОП" ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2265004438

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,П ПОСПЕЛИХИНСКИЙ

"СПК (КОЛХОЗ) ПОЛЕВОЙ"

СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ (КОЛХОЗ) ПОЛЕВОЙ"

ИНН: 2535000187

адрес: ПРИМОРСКИЙ КРАЙ,ЯКОВЛЕВСКИЙ Р-Н,С ЯБЛОНОВКА,УЛ КООПЕРАТИВНАЯ, 9

"СПК БОЛЬШИНСКИЙ"

"СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ "БОЛЬШИНСКИЙ"

ИНН: 3431005231

адрес: ВОЛГОГРАДСКАЯ ОБЛ.,УРЮПИНСКИЙ Р-Н,Х КРАСНЯНСКИЙ

Сравнить выбранные организации

Мы используем метаданные пользователя (cookie, данные об ip-адресе) для функционирования сайта. Если вы не хотите, чтобы эти ваши данные обрабатывались, то вам следует покинуть сайт.

Экспорт таблицы в: MS Excel MS Word

См. также более детальный рейтинг для поиска клиентов (3,0 млн юрлиц)

Или введите купон отправленный вам на email при покупке:

В личном кабинете содержится информация о фирмах, которые пользователь просматривал с использованием приобретенного купона (кода). Если у вас есть купон, введите его ниже. Если купона нет, его можно получить на этой странице.

Или введите купон отправленный вам на email при покупке:

Нужны данные за 2021 год?

Сообщите мне, когда будут доступны данные за 2021 г. на email:

Выберите регион

Выберите вид деятельности

Действие недоступно

Сведения доступны для пользователей, имеющих действующий купон (код) на 30 и более фирм. Получить его можно здесь.

Основой растениеводческой отрасли АПК России является производство зерновых и зернобобовых культур, удельный вес которых в структуре посевных площадей составляет почти 60%.

В 2020 году общий объем посевных площадей под растениеводческие культуры уменьшился на 250 тыс. га 0,3% по сравнению с предыдущим годом. В структуре всех посевных площадей России зерновые и зернобобовые культуры в 2020 году увеличились на 1321 тыс. га по сравнению с 2019 годом (табл.1).

Таблица 1. Динамика посевных площадей зерновых культур, тыс. га

Зерновые и зернобобовые всего

Зерновые и зернобобовые всего

Источник: Росстат

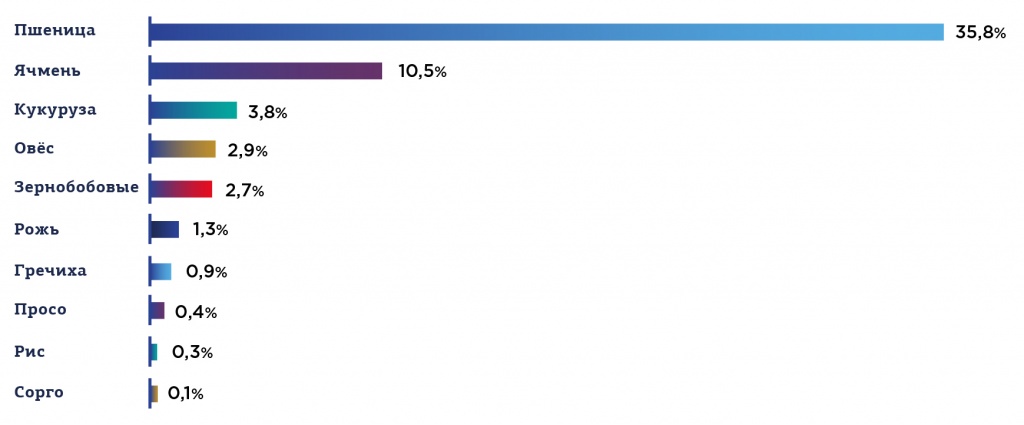

В 2020 году в структуре посевных площадей РФ зерновые и зернобобовые культуры заняли самый большой объем – 58,8% от совокупности всей посевной площади под растениеводческие культуры, что на 1,9% больше, чем в предыдущем году (56,9%) (рис.1).

Рис. 1. Структура посевных площадей зерновых культур в 2020 г., %

Источник: АБ центр

Вот уже 20 лет лидером среди всех зерновых культур в структуре посевных площадей России является озимая и яровая пшеница, которая в 2020 году заняла 35,8% всей площади под зерновые. Также существенный объем занимают ячмень с долей посевной площади в 10,5%, кукуруза – 3,8% и овес – 2,9%.

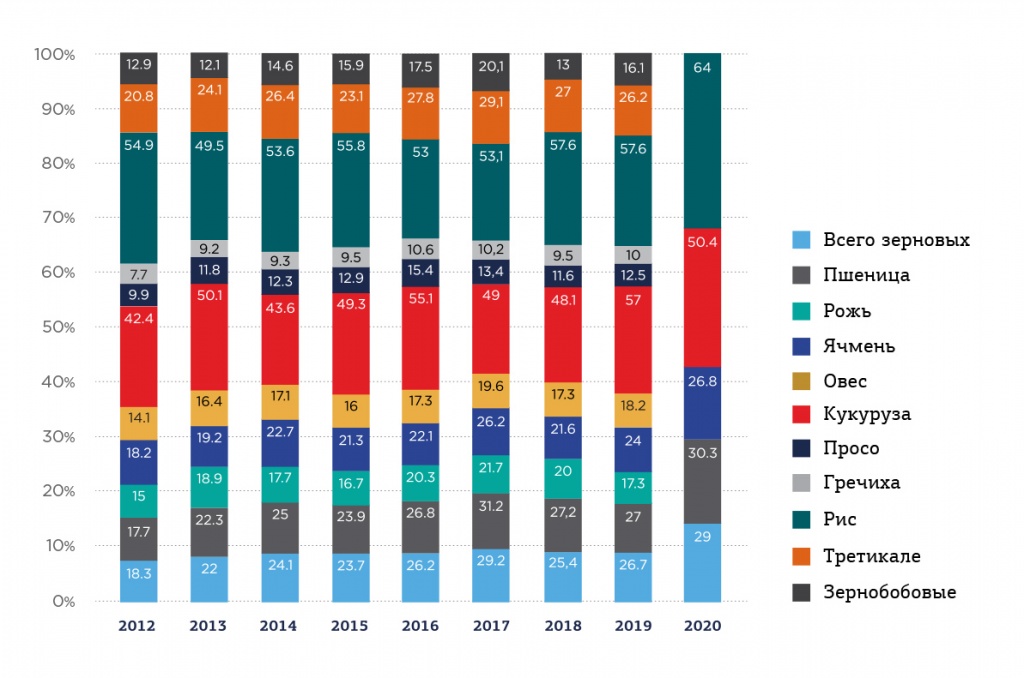

В 2019 – 2020 гг. наблюдается прирост площади посевных площадей не только под пшеницу, но и под рожь, просо, кукурузу и др. В 2020 году в большей степени были расширены посевные площади под рожь, которые увеличились на 127 тыс. га (16,2%), а также под просо – на 58 тыс. га (14,8%) и кукурузу – на 279 тыс. га (10,8%) (рис.2).

Рис.2. Изменение посевных площадей зерновых культур в 2020 г. по отношению к 2019 г., %

Источник: Росстат

Несмотря на расширения посевных площадей некоторых зерновых культур в 2020 году, наблюдается также их сокращение в отношении, в первую очередь, тритикале – на 26 тыс. га (18,4%). Уменьшение посевных площадей коснулось также сорго – 3 тыс. га (-3,5%), ячменя – 261 тыс. га (-3%) и овса – 65 тыс. га (-2,6%).

Ведущим регионом по посеву пшеницы в 2020 году стала Ростовская область, где посевные площади под данную зерновую культуру составили порядка 2,87 млн га, что на 2,8% больше, чем в предыдущем году. Второе место занимает Ставрополье, регион засеял пшеницей более 2 млн га, что на 3,9% больше прошлогоднего показателя. В тройку лидеров входит также Алтайский край, засеявший 1,7 млн га с сокращением посевных площадей под пшеницу на 8,4% по отношению к прошлому году. В Оренбургской области под пшеницу отведено 1,68 млн га, что выше прошлогоднего показателя на 2,3%. Замыкает ТОП-5 регионов-лидеров по посеву пшеницы Краснодарский край, где было засеяно порядка 1,63 млн га, что на 5,1% выше прошлогоднего показателя.

В целом, посевные площади под пшеницу в 2020 году превышают прошлогодний показатель на 1,3 млн га, составив 29,4 млн га. Данный показатель является рекордным с начала 2000 года.

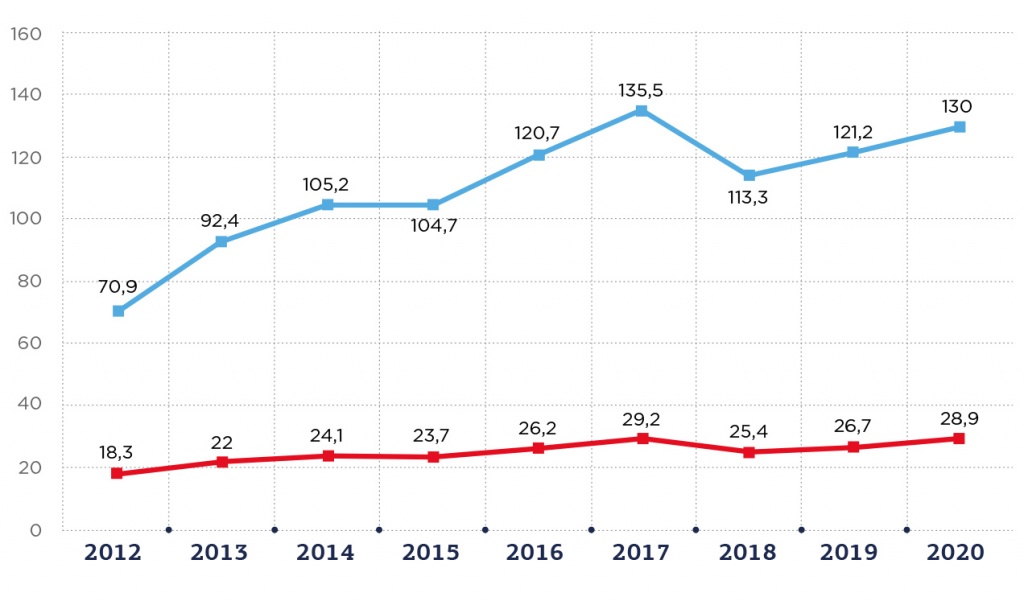

На октябрь 2020 года урожай в России был собран c 95% всей посевной площади. По расчетам различных ведомств, планируется рост валового сбора зерновых культур к концу уборочной сессии от 128 до 132 млн т. с урожайностью 30 центнеров на один гектар (рис. 3).

Рис. 3. Валовой сбор и урожайность зерновых и зернобобовых культур в России, млн т и ц га

Источник: Росстат

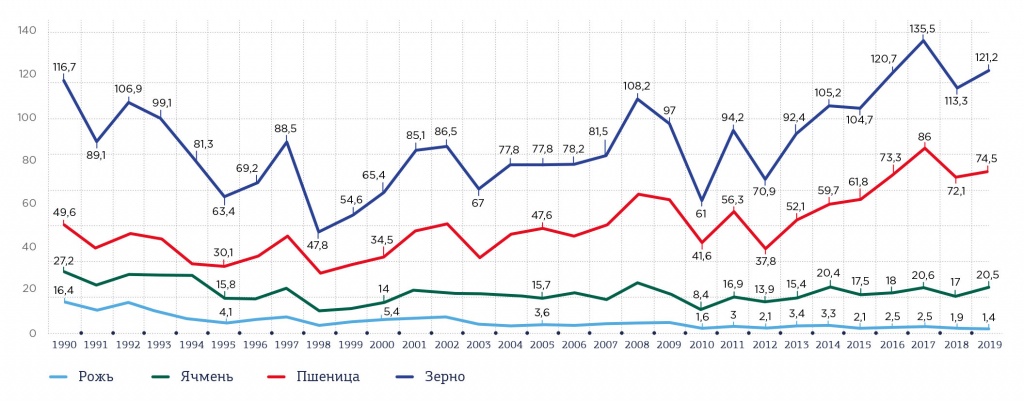

В 2019 году валовой сбор зерновых и зернобобовых культур по сравнению с предыдущим годом увеличился на 7,9 млн т (7%), составив в целом по России 121,2 млн т при урожайности почти в 26,7 ц га. Самую большую долю в структуре валового сбора зерновых занимает пшеница – 74,5 млн т в 2019 году, что на 3,2% больше, чем годом ранее. Уже на 20 октября 2020 года при общем валовом сборе зерновых в 130 млн т пшеницы произведено 87,5 млн т с урожайностью 30,3 ц га. (рис.4).

Рис. 4. Валовой сбор зерновых и зернобобовых культур по видам в России, млн т

Источник: Росстат

Все показатели производства пшеницы приблизились к рекордным 2017 года, когда ее валовой сбор составил 86 млн т. Как было отмечено выше, объем посевных площадей, в том числе под пшеницу, увеличивается третий год подряд в среднем на 3,3%, что и обеспечивает высокий рост производства и урожайности (рис. 5).

Рис. 5. Урожайность зерновых и зернобобовых культур по видам в России, ц га

Источник: Росстат

По оперативным данным АПК, осенью 2020 года наблюдался рост урожайности по стратегически важным категориям зерновых и зернобобовых культур, в частности, пшеницы и ячменя, которые вместе с кукурузой составляют основную долю экспорта. Кроме роста показателей производства и урожайности пшеницы отмечено повышение урожайности ячменя на 2,8 ц га и риса на 6,4 ц га, по сравнению с прошлым годом.

В отношении кукурузы наблюдается снижение урожайности на 6,6 ц га . При увеличении в 2020 году посевной площади под кукурузу почти на 11% происходит снижение ее производства, которое обусловлено засухой в летний период на юге страны. Прогнозируется валовой сбор кукурузы порядка 13,5 млн т, что почти на 782 млн т меньше предыдущего года.

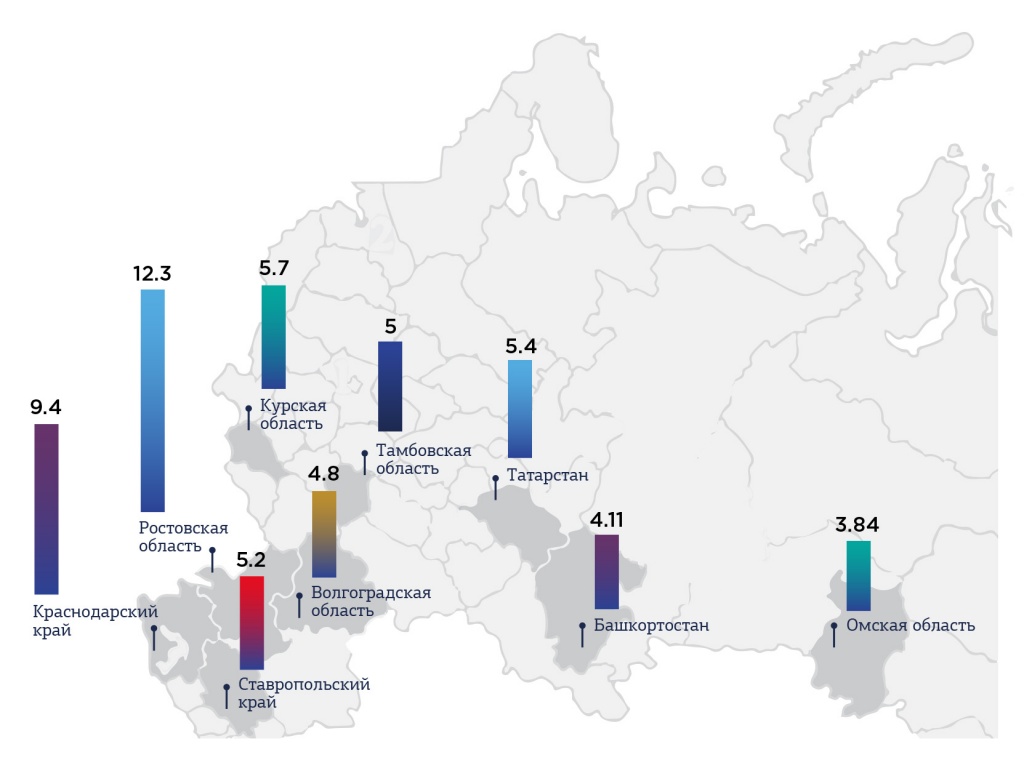

По данным на 20 октября 2020 года лидером по валовому сбору зерновых и зернобобовых культур уже третий год подряд остается Ростовская область, собравшая 12,3 млн т зерна. Вторым регионом по производству зерновых стал Краснодарский край, регион собрал урожай на 9,4 млн т. Далее идет Воронежская область, которая заметно отстает от первых двух лидеров, собравшая 6,2 млн т зерновых (рис. 6).

Рис. 6. Топ-10 регионов-лидеров по валовому сбору зерновых и зернобобовых культур на конец 2020 г., млн т

Рис. 7. Мониторинг качества зерновых культур урожая 2020 г.

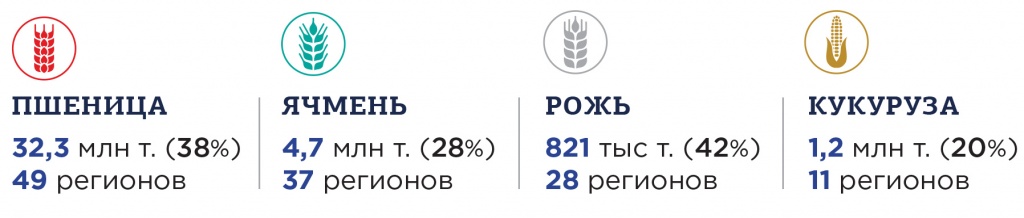

Пшеница мягкая обследована в 49 регионах Российской Федерации в объеме 32,3 млн т -38,0% от валового сбора регионов обследования (далее – валового сбора), составившего 84,9 млн т.

По результатам обследования 1-го класса выявлено - 0,002% (2019 г. - 0,003%), 2-го – 0,2% от общего объема обследований (2019 г. - 0,02%). Доля 3-го класса сохранилась на уровне 32,3%, что соответствует показателю прошлого года (2019 г. - 32,9%). 4-й класс продолжил расти до 38,9% (2019 г. - 46,0%). Доля 5-го класса уменьшилась до 28,5%, но значительно превышает прошлогодний показатель (2019 г. - 20,7%).

К середине октября 2020 г. доля пшеницы 1-4 классов увеличилась до 71,4%, при этом оставшись ниже значения 2019 г. (2019 г. - 78,9%).

В Южном ФО на дату мониторинга доля пшеницы 1-4 классов выросла до 90,7%, что соответствует уровню 2019 г. В Приволжском ФО доля такого зерна выросла до 48,6%, однако уступает значению 2019 г. В Центральном ФО доля пшеницы 1-4 классов сохранила положительный тренд и составила 64,0%. В Сибирском ФО доля пшеницы указанных классов сократилась до 84,9%, при этом показатель выше уровня прошлого года.

Рис. 8. Качество мягкой пшеницы урожая 2020 г.

Ячмень обследован в объеме 4,7 млн т в 37 регионах в доле 27,9% от валового сбора в 17,0 млн т Доля ячменя 1-го класса за отчетную неделю продолжила расти до 26,1%, что соответствует прошлогоднему значению, доля 2-го класса сократилась до 73,9%.

В Южном ФО на дату мониторинга доля ячменя 1 класса снизилась до 16,2%, при этом показатель выше 2019 г. В Центральном ФО доля такого ячменя, напротив, увеличилась до 27,5%, однако осталась ниже прошлогоднего показателя. В Сибирском ФО доля ячменя 1 класса выросла до 38,4%, значительно превысив уровень 2019 г.

Ячмень пивоваренный обследован в объеме 1,1 млн т в 8 регионах в доле 43,1% от валового сбора в 2,6 млн т. На дату отчета доля ячменя пригодного для пивоварения увеличилась до 65,9%, что несколько ниже прошлогоднего значения.

Рожь обследована в объеме 821 тыс. т в 28 регионах в доле 42,2% от валового сбора в 1,9 млн т. На дату отчета доля ржи 1-3 классов снизалась до 89,2%, при этом оказавшись выше уровня 2019 г.

В Приволжском ФО доля ржи 1-3 классов сохранилась на уровне 85,8% и превышает прошлогодний показатель.

Кукуруза обследована в объеме 1,2 млн т в доле 20,4% от валового сбора в 5,8 млн т в 11-ти регионах страны. На дату отчета доля кукурузы для переработки в крупу и муку сократилась до 18,6%, что ниже показателя 2019 г., кормовая продолжала расти до 75,3%, при этом показатель превысил прошлогоднее значение. К середине октября 2020 г. доля кукурузы для крахмалопаточной промышленности сократилась до 1,9%.

Российский экспорт зерновых и зернобобовых культур

Немаловажную роль в формировании внутренних цен на зерновые играет экспортный потенциал России, который последние три сезона занимает лидирующие позиции в рейтинге мировых экспортеров пшеницы и ячменя, а по кукурузе Россия входит в пятерку лидеров-поставщиков.

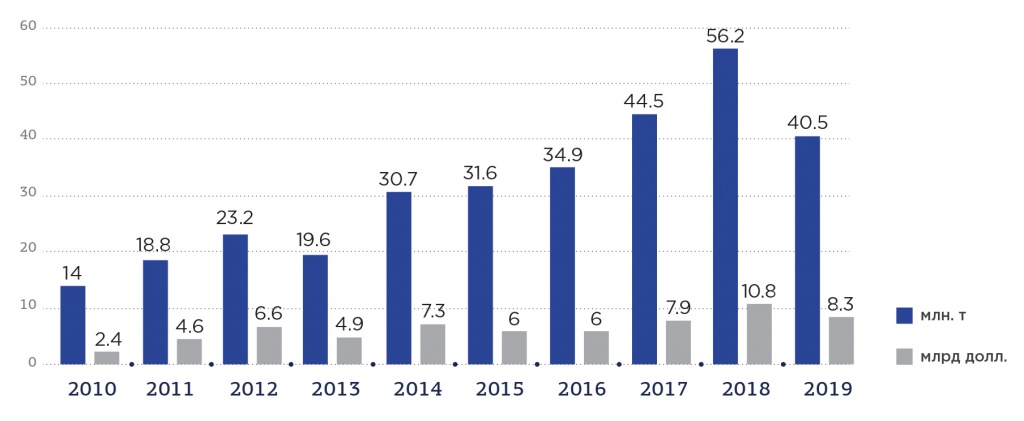

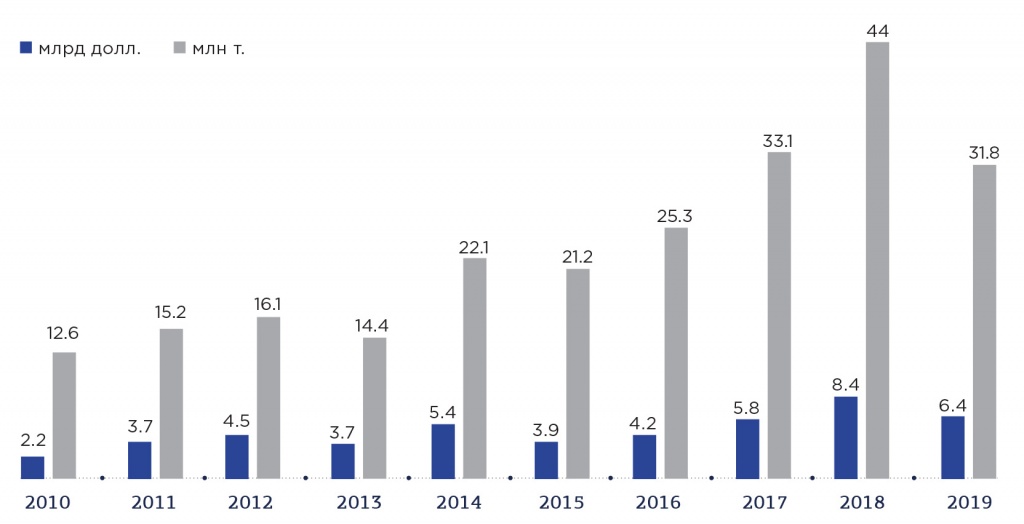

В 2019 году из России было экспортировано порядка 40,5 млн т зерна, что меньше предыдущего года на 27,8%, или на 15,64 млн т.

Рис. 9. Экспортные поставки зерновых и зернобобовых культур в натуральном и денежном выражении

Источник: АБ-центр

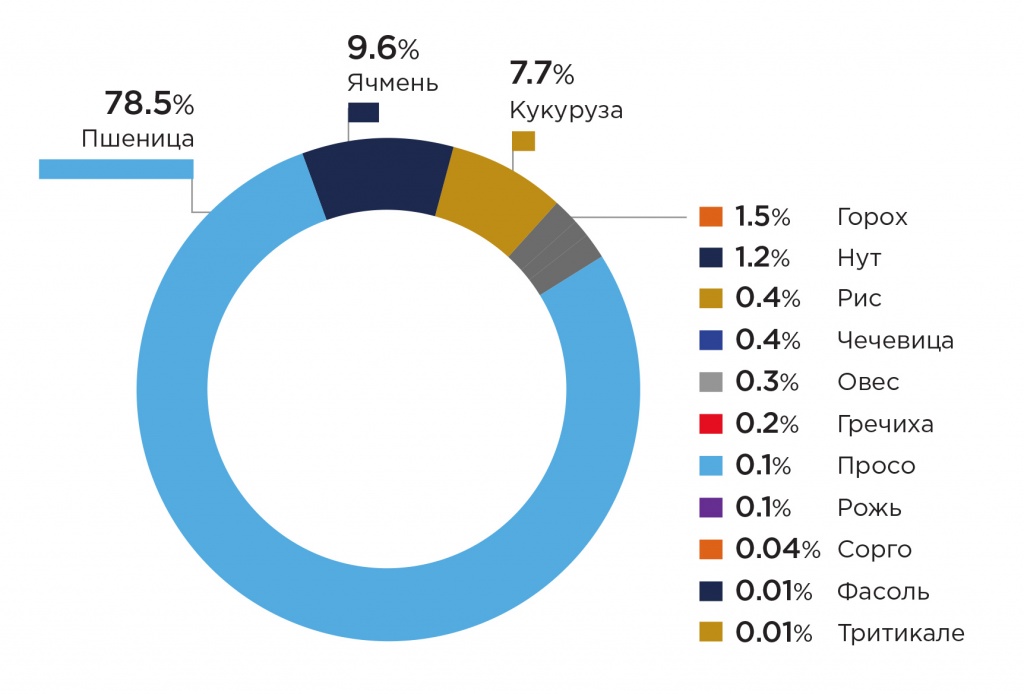

В структуре экспорта зерновых и зернобобовых культур в 2019 году ведущее место занимает пшеница с объемом поставки 78,5% (31,8 млн т), ячмень – 9,6% (3,9 млн т) и кукуруза – 7,7% (3,1 млн т).

Рис. 10. Экспортные поставки зерновых и зернобобовых культур по категориям за 2019 г.

Источник: АБ-центр

В 2019 году было экспортировано более 43% произведенной пшеницы за рубеж из 74,5 млн т, что в общем объеме поставок составило порядка 31,8 млн т в натуральном выражении или 6,4 млрд долл. – в стоимостном.

Рис. 11. Динамика экспорта пшеницы в натуральном и денежном выражении

Источник: 3DPROINFO 2020

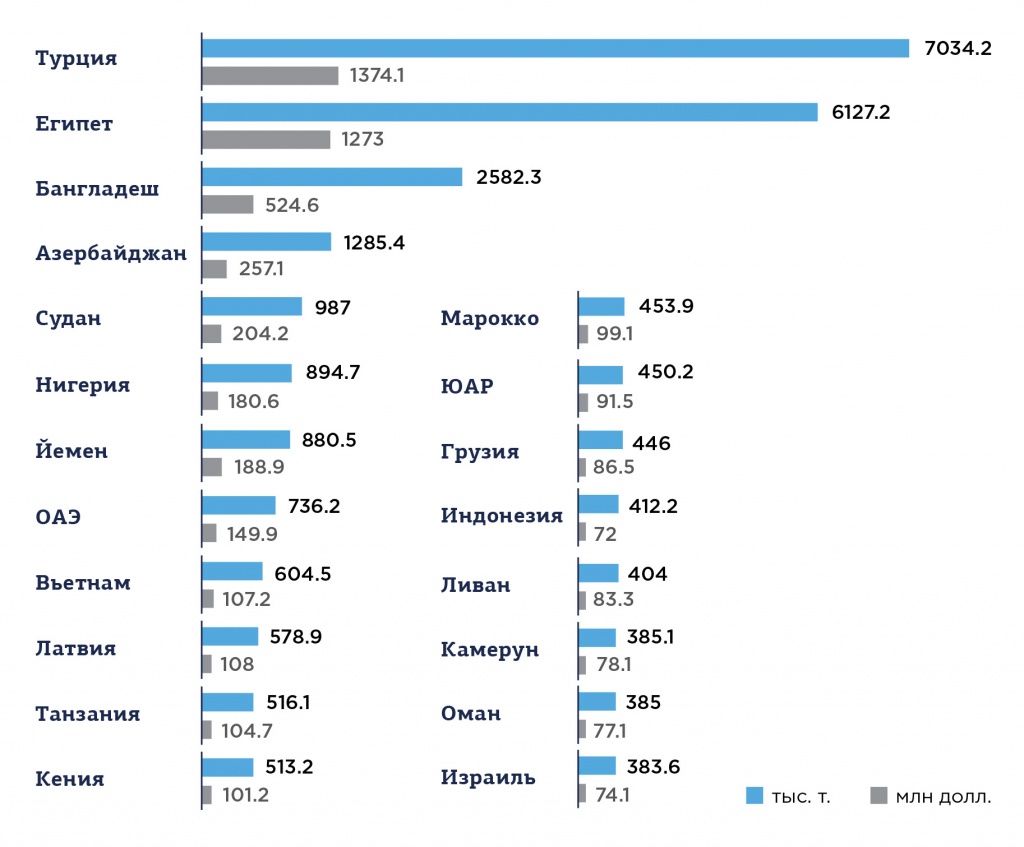

Порядка 52% пшеницы экспортируется в Турцию, Египет и Бангладеш.

Рис. 12. ТОП-20 стран-потребителей российской пшеницы

Источник: 3DPROINFO 2020

В настоящее время, по данным мониторинга Российского зернового союза, наблюдается снижение количества экспортеров зерновых и зернобобовых культур. В 2019 году из 562 зерновых компаний произошло сокращение на 372 субъекта, из которых 153 - компании-экспортеры. К концу 2019 года к оставшимся 190 компаниям присоединились новообразовавшиеся в количестве 226 зерновых компаний. Итого в октябре 2020 года на российском зерновом рынке функционировали 416 зерновых компаний.

Структура зернового рынка в РФ

Российский зерновой рынок в настоящее время характеризуется высокой конкуренцией и концентрацией, что приводит к быстрому сокращению зерновых компаний, прекращению их деятельности.

Основным фактором, влияющим на конъюнктуру зернового рынка, является, прежде всего, завышенные закупочные цены на зерно со стороны лидеров-экспортеров, которые тем самым формируют агрессивную ценовую политику и вытесняют с рынка мелкие компании-экспортеры. В 2019 году закупочная цена на зерно у ключевых игроков была выше рыночной на 5-6%.

На долю 20 компаний-экспортеров приходится порядка 70% всего российского экспорта пшеницы.

Таблица 2. Характеристика 20 ключевых экспортеров зерновых культур

Источник: Таможенная статистика РФ

Источник: Таможенная статистика РФ

Источник: Таможенная статистика РФ

Источник: Таможенная статистика РФ

Динамика стоимости зерновых культур

В течение сезона 2019/2020 гг. наблюдается динамичное повышение цен на зерновые культуры.

Поддержку рынку оказывают высокий спрос, ожидаемое повышение ставок на перевалку и активный рост цен на кукурузу. Экспортные цены на российскую пшеницу в конце августа резко выросли после повышения цен на фьючерсы в Чикаго и Париже, а также из-за высокого спроса со стороны крупного покупателя. Поддержку рынку также оказывают ожидаемое повышение ставок на перевалку в глубоководных российских портах и активное увеличение цен на кукурузу, которая подорожала на 6% из-за шторма в США.

Внутренний российский рынок пшеницы продолжил рост на юге, укрепился в центре за счет спроса экспортеров и оставался стабильным в Поволжье. В конце августа 2020 года цены (EXW) на Юге на пшеницу 4-го класса выросли на 300 руб. до 13,4-13,7 тыс. руб./т, в Центре - на 350 руб. до 11,4-11,6 тыс. руб./т. В Поволжье цены не изменились – 11,2-11,4 тыс. руб./т, в Сибири они находятся на уровне 12-12,4 тыс. руб./т. Кроме того, увеличились закупочные цены на пшеницу нового урожая в глубоководных портах. Прирост составил 400 руб. до 13,9-14,2 тыс. руб./т (без НДС). Это произошло на фоне ослабления рубля, активных экспортных продаж и повышения цен FOB.

Стоит уточнить, что в 2019 году цена составляла в среднем 11,6 тыс. руб./т. В августе 2020 года, по предварительным данным, Россия экспортировала 5,6 млн т зерна, из них 4,9 млн т - пшеница, 0,57 млн т - ячмень, 110 тыс. т - кукуруза. Такой результат экспорта стал рекордом для месячных поставок. Ранее к подобным объемам вывоза Россия приближалась в ноябре 2017 года, отправив на внешние рынки 5,5 млн т зерна, включая 4,8 млн т пшеницы.

И осенью 2020 года экспортные цены на российскую пшеницу продолжали расти.

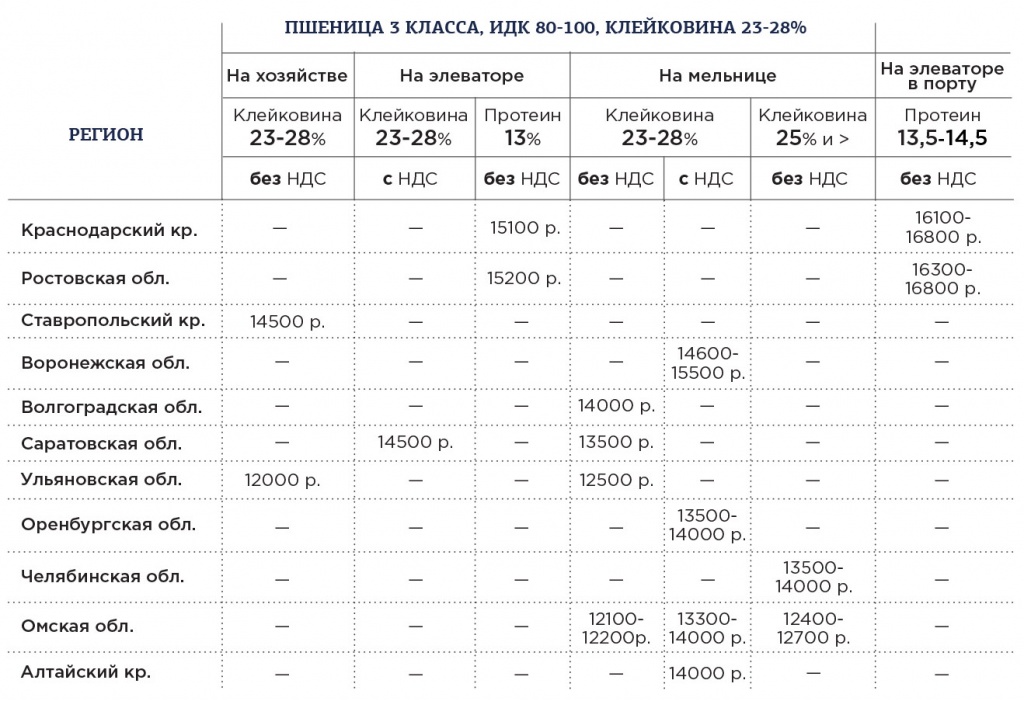

Таблица 3. Закупочные цены на пшеницу 3 и 4 классов (за тонну) перерабатывающих и зернотрейдерских организаций на конец 2020 г.

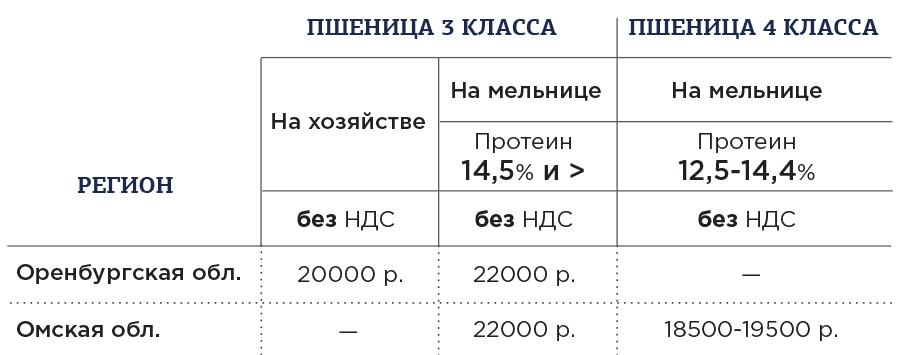

Таблица 4. Закупочные цены на пшеницу 5 класса (за тонну) перерабатывающих и зернотрейдерских организаций на конец 2020 г.

Ключевые тенденции на российском зерновом рынке

Ключевыми тенденциями развития российского зернового рынка, по мнению специалистов, являются следующие:

Сельское хозяйство считается важнейшей отраслью хозяйственного комплекса России. Оно не только производит продукты питания и вырабатывает сырье для других отраслей промышленности, но и предоставляет широкие возможности для развития частного бизнеса. Бизнес-план по выращиванию зерновых культур описывает основные шаги и процедуры по созданию растениеводческого сельскохозяйственного предприятия. Его реализация позволит решить сразу несколько важнейших социальных задач: способствовать удовлетворению спроса в продуктах растениеводства, создать новые рабочие места в сельской местности, способствовать пополнению бюджета за счет уплачиваемых налогов.

Анализ рынка

Данная программа за время реализации позволила существенно увеличить финансирование отрасли за счет предоставления доступных кредитов на капитальные расходы и приобретение посевного материала. Поставлена задача к 2020 году осуществить кредитование сельхозпредприятий в таком объеме, который позволит произвести масштабную модернизацию приоритетных подотраслей сельского хозяйства и вывести предприятия на принципиально новый технический и технологический уровень.

За последние несколько лет в стране существенно изменилась структура посевных площадей по ряду культур. Пример этого – значительное увеличение посевов гречихи, сои, подсолнечника, рапса. Доля посевов ячменя и пшеницы составляла соответственно: 140-260 тыс. га и 260-480 тыс. га. Такое колебание объясняется изменениями конъюнктуры рынка и внешними факторами, в частности – санкциями.

В соответствии с этими колебаниями изменялась и структура урожая, которая, по мнению аналитиков, в ближайшие годы не претерпит существенных изменений. В стране по-прежнему около половины урожая составит пшеница, четверть – ячмень, и еще четверть – все остальные зерновые культуры.

Исходя из таких тенденций доходность отечественных сельскохозяйственных производителей испытывала значительные колебания как по годам, так и по сезонам. Такие колебания сглаживаются применением различных стратегий поведения производителей на рынке. Одна из распространенных – реализация произведенной продукции непосредственно после уборки урожая в условиях недостатка собственных площадей для сохранения продукции. Несмотря на то, что в таких случаях стоимость продукции будет минимальной, она позволит предприятиям удержаться и не нести убытки.

Описание проекта

Бизнес-план по выращиванию зерновых культур с расчетами ставит своей целью обоснование создания прибыльной зерновой компании, основным направлением деятельности которой станет растениеводство. Он составлен на основании условия, что учредитель уже оформил в аренду земли сельскохозяйственного назначения общей площадью 800 га и начал проводить работы по их введению в сельхозоборот и рекультивации еще 400 га земель. На это потребуются вложения в сумме 1,2 миллиона рублей, направленные на приобретение семян, сельскохозяйственной техники, ГСМ.

Реализация плана предполагает введение в оборот необрабатываемых земель и организацию на них производства продуктов растениеводства на основе использования 3-4-польных севооборотов и низкозатратных почвозащитных технологий. Данные мероприятия позволят получать прибыль в размере не менее 10 тыс. рублей с 1 га пашни. Дополнительно в оборот будет введено 400 га земель сельскохозяйственного назначения и создано от 5 до 10 новых рабочих мест в сельской местности (в зависимости от сезона работ).

Создаваемая зерновая компания будет выращивать следующие сельскохозяйственные культуры:

- Пшеница озимая.

- Рожь озимая.

- Ячмень.

- Подсолнечник.

Данный выбор обусловлен рекомендациями ученых по выращиванию продуктов растениеводства в соответствии с климатическими условиями региона (средняя полоса России).

Особенностью производства перечисленных сельскохозяйственных культур является то, что оно имеет сезонный характер, а затраты на его организацию осуществляются круглогодично. Зимой будет выполняться ремонт техники и оборудования и их подготовка к полевым работам.

Технология выращивания зерновых культур состоит из нескольких этапов:

В технологическом процессе широко используются современные технологии выращивания культур и эффективные удобрения. Они играют решающее значение среди всех антропогенных факторов, которые влияют на уровень урожайности.

Нормативы затрат на приобретение элитных семян:

Расчет выполнен в соответствии с рекомендациями для регионов средней полосы России.

Расходы на оснащение предприятия

Как показывает опыт ведения сельского хозяйства в России, низкий уровень технической обеспеченности в растениеводстве является одной из главных причин падения урожайности и снижения качества производимой продукции. Оборудование, имеющее высокий износ, неизбежно влечет увеличение расходов на поддержание его в работоспособном состоянии, что, в свою очередь, также ведет к снижению эффективности сельхозпроизводства. Стратегия предприятия выстраивается с учетом необходимости обеспечения его современной техникой, эффективными удобрениями и элитными семенами зерновых культур.

Чтобы обеспечить высокую рентабельность производства, предприятие приобретает следующие модели сельскохозяйственной техники и оборудования:

План капитальных затрат на реализацию проекта включает также в себя расходы на возведение производственных сооружений, в которых будут предусмотрены помещение для офиса, для отдыха персонала, ремонтные мастерские и другие производственно-технологические помещения.

Персонал

Создаваемое предприятие ориентируется на формирование постоянного штата высококвалифицированных сотрудников. Для этого разрабатывается программа лояльности, целью которой является повышение мотивации сотрудников к высокопроизводительной трудовой деятельности. Годовое колебание количества сезонных работников по годам реализации проекта может составлять 3-10 человек.

Расходы на оплату труда штатных и сезонных работников на первый год реализации проекта:

При таких затратах на оплату труда, размер социальных отчислений составит 142 000 рублей в год. Данная таблица отражает оптимальное количество сезонных работников для первого года функционирования предприятия.

Финансовый план

В финансовой части данного бизнес-плана представлены расчеты по основным показателям экономической эффективности проекта. Данные сформированы на основании средних показателей по отрасли на конец 2016 года.

План капитальных затрат

Реализация данного проекта рассчитана на 5 лет. Распределение расходов по годам выглядит следующим образом (в тыс. рублей):

Читайте также: