Рентабельность выращивания пшеницы в украине

Обновлено: 15.09.2024

Поэтому неудивительно, что в структуре агроэкспорта из Украины львиная доля приходится именно на зерновые и зернобобовые культуры. По данным UBTA, в 2020 году она составила 43%.

Однако, на самом деле, рынок зерновых — это не только кукуруза, пшеница и ячмень. По данным Госстата, Украина экспортирует 16 основных зерновых и зернобобовых культур.

Кукуруза: без пяти минут новый рекорд

Сегодня Украина является одним из крупнейших игроков на мировом рынке. По данным UBTA, в 2020 году на ее долю пришлось более 15% мирового рынка, а по стоимости экспортных поставок кукурузы Украина заняла 4 место в мире — 27,9 млн т на $4,9 млрд. Больше Украины кукурузу экспортируют только США, Бразилия и Аргентина. Причем 2020 год для выращивания кукурузы в Украине был противоречивым.

С одной стороны, из-за известных климатических катаклизмов урожай кукурузы в Украине впервые за три последних года едва превысил 30 млн т — по данным Госстата, составил 30,3 млн т, в то время как годом ранее — 35,9 млн т, а в 2018 году — 35,8 млн т. С другой стороны, $4,9 млрд — по стоимости поставок второй результат за всю историю экспорта кукуруза из Украины. Более результативным был только 2019 год, когда экспортеры поставили на внешние рынки 32,3 млн т кукурузы на $5,2 млрд.

Но в целом на рынке кукурузы наблюдается положительная динамика. В 2014-2017 гг., по данным Госстата, урожай кукурузы в Украине не превышал 29 млн т, в 2015 году — вообще составил 23 тыс. т. При этом, по данным UBTA, за 10 последних лет Украины расширила свое присутствие на экспортных рынках почти наполовину — с 30 до 46 стран, куда кукуруза поставляется на сумму более $10 тыс. При этом счет экспортеров кукурузы из Украины идет на тысячи. В 2020 году кукурузу за внешние рынки поставили более 1,2 тыс. компаний.

В структуре экспорта кукурузы, львиная доля приходится на ЕС, Китай, Египет, Турцию, Иран и Корею — по итогам 2020 года 85,5%. Правда, на уровне стран главным импортером украинской кукурузы был Китай — на $1,38 млрд ( 28,3%). А в Египет и Нидерланды объемы экспорта оказались практически идентичны — чуть больше чем на $500 млн (по 10%).

Пшеница: Египет — Индонезия. И наоборот

Ситуация на рынке пшеницы в целом напоминает картину на рынке кукурузы. Тенденции те же, но не столь явные. По данным UBTA, в 2020 году Украина на мировом рынке заняла 5 место по объемам экспорта пшеницы — $3,6 млрд. Больше экспортировали США, Канада, РФ и ЕС. При этом доля Украины — 9,2% (в целом объем экспорта пшеницы в мире превысил $39 млрд).

Как и в случае с кукурузой, за последние 10 лет Украина существенно расширила свое присутствие на мировом рынке — количество стран, в которые украинская пшеница поставляется более чем на $10 тыс., выросло с 32 до 50. При этом украинскую пшеницу сегодня экспортируют более 1 тыс. компаний.

В структуре экспорта пшеницы также есть приоритетные направления. Отличие от рынка кукурузы состоит в том, что в Европу Украина экспортирует зерно в очень умеренных количествах — всего 4%. В последние годы главные страны-импортеры украинской пшеницы — Египет и Индонезия. Они лишь меняются ролями: если в прошлом году Египет импортировал 17% украинской пшеницы, а Индонезия — 15,1%, то по итогам 9 месяцев 2021 года, по данным Гостаможслужбы, Индонезия — 19,7%, а Египет — 14,9%. Кроме того нарастила объемы поставок украинской пшеницы и Турция — с 5,8% до 8%, потеснив Пакистан и Бангладеш. Теперь она на третьем месте. Среди крупных импортеров пшеницы можно также отметить Марокко, Тунис и Йемен. Доли остальных стран импортеров в прошлом году не превышали 4%.

В целом, и динамика производства, и динамика экспорта пшеницы имеют тот же вектор, что на рынке кукурузы. Самым успешным и для аграриев, и для экспортеров был пока 2019 год, итогом которого, по данным Госстата, стало производство 28,3 млн т пшеницы на 6,8 млн га при урожайности 4,1 т/га и экспорт свыше 20 млн т на $3, 66 млрд. Минувший год Украина завершила с показателями — производство 24,9 млн т, экспорт 18,1 млн т на $3,59 млрд. Примечательно, что несмотря на значительное снижение объемов экспорта пшеницы, общая сумма сделок осталась практически неизменной. То есть пшеница на мировом рынке подорожала.

По итогам 9 месяцев 2021 года, Украина экспортировала 13,1 млн т пшеницы на $3,15 млрд. Таким образом пшеница еще больше выросла в цене — средняя цена $240 за тонну против прошлогодних $198.

Так что есть все основания полагать, что и за двойным рекордном экспорта пшеницы — как в стоимостном, так и в натуральном выражении — дело не станет. Хотя все в мире относительно, сейчас доля пшеницы в общей сумме экспорта из Украины (по итогам 9 месяцев), по данным Гостаможслужбы, 6,5%. А по итогам 2020 года превысила 7,3%.

Подскажите кто в теме, на сколько это выгодный бизнес - выращивание пшеницы?

Тяжело ли ее потом сбывать?

Да ни черта не выгодно с такими урожаями на югах.

пшеницу выгодно вырашивать как и все остальное только не в этой жизни и не при нашей власти

А чем власть то здесь навредила?)))

Выгодно, урожайность в зависимости от предшественника и потенциала поля 35-52 ц/га, 2 класс, бюджет гектара 3000-3500 грн, при цене 1500 грн. (а она выше) рентабельность вполне приличная. Год осадками не баловал, выскочили практически на осенне-зимней влаге, зато на 2-й фунгицидной обработке секономили (подгорать начала).

так и я про тоже, не получается с пшеницей (она у нас "политическая культура") занимайтесь другой, слава богу ни хлебом единым вконце концов.

Если урожаи от 40 ц и выше, техника вся своя, возможно выгодно.

11 год средние показатели 40-55ц, 3 фунгицидные, 2 инсектицидные, NPK 16:16:16 - 80 кг физ. весе, N - 180 кг физики.

затрат очень много, чистая тройка ,с начала уборки цены нормальной нет.

Я вообще тогда не пойму, а как мы выживаем, если Житница так говорит.

как всегда получается идет уборочная цены нет а нужно с кредитами и за работу платить, никто не хочет в долг делать всем деньги нужны, вот и приходитсяя сдавать за копейки, а власть типа мы тут ни причем, зато зимой когда цена норм ( или когда как) наши мужы "вот видите мы заботимся о фермерах" но а продавать впринцыпе уже нечего в тот момент так как пришлось сдать для покрытия расходов, я ничего не имею ввиду за всех но как факт такое есть и от этого никуда не денешся

Я вообще тогда не пойму, а как мы выживаем, если Житница так говорит.

Я тоже задумываюсь над этим вопросом иногда. Выгоды никакой вот кормлю свиней пшеницей клейковиной 28 цена на неё 3800

На элеваторе на хранение лежит твердая, дома хранится мягкая реализовать перспективы не вижу, зажрались господа , а в прошлом году ячмень по 9 тыс брали.

У нас ценник повыше будет. 3кл в пределах 5-5,2 р/кг, ячмень 6,2 р/кг, семечка поперла вверх 13-13,5 р/кг масленичка, 35-37 р/кг 36+.

семечка поперла вверх 13-13,5 р/кг масленичка,

У нас ценник повыше будет. 3кл в пределах 5-5,2 р/кг, ячмень 6,2 р/кг, семечка поперла вверх 13-13,5 р/кг масленичка, 35-37 р/кг 36+.

Искренне завидую, ячмень вообще не прнимают по осени брали по 2800, нам такие бы цены на пшеницу , ячмень мы бы улыбались несмотря на наши урожаи. Элеваторы полные, губернатору нафиг не нужны, себе набрал твердой и ладно. Мы еще сеять собираемся, субсидий нет, про удобрения и речи не ведем.

У нас ценник повыше будет. 3кл в пределах 5-5,2 р/кг, ячмень 6,2 р/кг, семечка поперла вверх 13-13,5 р/кг масленичка, 35-37 р/кг 36+.

по калибровке по-подробнее, пожалуйста. у меня 80 тн 40+ лежит. жду цены.

Да это в Алтайском крае. Что касается таких перекосов в ценах - они и будут продолжаться, раньше да и сейчас продолжается патовая ситуация с подвижным составом, а сейчас и вообще проблемы и с локомотивами начались. И еще все тендара просрали с Египтом (их Украина нагрузила), 4 корабля наших развернули из-за овсюга (в Египте он в карантине) короче полный п. ц! До апреля ценника не будет. Что касается калибровки , то рынок по сравнению с 2008 годом упал в 2 раза, ценник держим по сговору. иначе никак!)))

Для меня выгода в озимых культурах в первую очередь в урожайности, и как "стратегическая" культура при расчете за "паи" в конце сезона.

Если урожаи от 40 ц и выше, техника вся своя, возможно выгодно.

Да и с наемниками выгодно. Куча фермеров сеет пшеницу "свою" + селитры 100-150 и фсе. Зависит от года и местности. Вкинул в 1га эквивалент стоимости 1-1.5т, а получил 3т. Вот и вся математика.

Если урожаи от 40 ц и выше, техника вся своя, возможно выгодно.

Да и с наемниками выгодно. Куча фермеров сеет пшеницу "свою" + селитры 100-150 и фсе. Зависит от года и местности. Вкинул в 1га эквивалент стоимости 1-1.5т, а получил 3т. Вот и вся математика.

К примеру. у вас есть штука баксов, вы отнесли в банк и через год получили 120 баксов прибыли. Вы довольны как слон. У меня нимножко земли, я вложыл в оборот штуку баксов и выручив за урожай 2 штуки в итоге остался с пустым карманом. Вот и вся матиматика.

Если урожаи от 40 ц и выше, техника вся своя, возможно выгодно.

Да и с наемниками выгодно. Куча фермеров сеет пшеницу "свою" + селитры 100-150 и фсе. Зависит от года и местности. Вкинул в 1га эквивалент стоимости 1-1.5т, а получил 3т. Вот и вся математика.

К примеру. у вас есть штука баксов, вы отнесли в банк и через год получили 120 баксов прибыли. Вы довольны как слон. У меня нимножко земли, я вложыл в оборот штуку баксов и выручив за урожай 2 штуки в итоге остался с пустым карманом. Вот и вся матиматика.

Дак и в чем проблема? Зашить дыру в кармане?

Если урожаи от 40 ц и выше, техника вся своя, возможно выгодно.

Да и с наемниками выгодно. Куча фермеров сеет пшеницу "свою" + селитры 100-150 и фсе. Зависит от года и местности. Вкинул в 1га эквивалент стоимости 1-1.5т, а получил 3т. Вот и вся математика.

К примеру. у вас есть штука баксов, вы отнесли в банк и через год получили 120 баксов прибыли. Вы довольны как слон. У меня нимножко земли, я вложыл в оборот штуку баксов и выручив за урожай 2 штуки в итоге остался с пустым карманом. Вот и вся матиматика.

Дак и в чем проблема? Зашить дыру в кармане?

Проблема не в кармане а в севообороте, технологии обработки земли и расходниках и т. д.. Это посевмат пшеницы был свой а соя то 650 баксов тонна ну и остальное. Вот и получается что каждой культуры свои затраты, так что 3 т/га маловато.

Инвестиционный обзор развития рынка зерновых культур Украины (пшеница, кукуруза, ячмень): тенденции и особенности развития, оценка потенциала роста в 2013 г.

На международной арене Украина считается страной с огромным аграрным потенциалом, в распоряжении которой качественные земли, близость водных ресурсов и трудолюбивое население. Для успешного развития украинского сельскохозяйственного сектора и раскрытия его потенциала существуют все необходимые составляющие, однако весомым сдерживающим фактором перехода украинского аграрного сектора на новый уровень развития выступает нехватка финансирования, которая обусловлена нестабильной, порой противоречивой политической деятельностью государства. Потенциальные инвесторы, в частности европейские, опасаются вкладывать финансы в страну с повышенным риском для своих капиталовложений, считая Украину высоко коррумпированной страной с непрозрачной системой и шаткой экономикой.

В тоже время Украина является одним из ведущих поставщиков агропродукции в мире. Из 60 млн. га земель страны, 42 млн. га оптимальны для сельскохозяйственных угодий. При этом посевные площади под зерновые культуры в 2012 году составили порядка 15,6 млн. га. Согласно прогнозу Министерства аграрной политики и продовольствия Украины в 2013 году зерновыми и зернобобовыми культурами планируется засеять 16,2 млн. га, что на 3,8% больше предыдущего периода.

Урожай зерновых в 2011/2012 году составил максимальный за всю историю независимости Украины показатель в 56,7 млн. тонн зерна. Однако, при столь высоком урожае, экспорт зерновых в 2011/2012 маркетинговом году составил порядка 22,5 млн. тонн, превышая показатель предыдущего периода на 87,5%, когда экспорт составил лишь 12,0 млн. тонн. Важно заметить, что данный показатель не сопоставим с объемами экспорта за последние несколько лет, которые колебались в пределах 20-25 млн. тонн при уровне производства 40-50 млн. тонн зерна. Потребность в зерновых для внутренней продовольственной безопасности операторами рынка оценивается в рамках 27-28 млн. тонн. Разницу в объемах производства и экспорта зерна в 2011/2012 маркетинговом сезоне, которая привела к образованию рекордных остатков в 12 млн. тонн зерна (по нормам эта величина не должна превышать 20% величины годовых потребностей государства в зерне), можно объяснить влиянием таких факторов, как введение экспортных пошлин на три ключевые культуры (кукурузу, ячмень, пшеницу), лишение экспортеров зерна права на возмещение НДС, проблемы с транспортировкой зерна (нехватка вагонов, блокирование работы портов обусловленной февральскими морозами). Изменения в Налоговом кодексе Украины привели к занижению цены спроса закупки на экспорт, что на фоне растущих мировых цен на зерновые сводило торговлю зерном для отечественных сельхозпроизводителей к минимальной рентабельности. Аграрии стали сдерживать предложения зерновых до положительных изменений ситуации в их сторону. Позже все ограничения правительством были пересмотрены, пошлины упразднены, а нулевая ставка НДС для экспортеров возвращена, однако выйти на прогнозный Минагропродом уровень экспорта в 26 27 млн. тонн зерновых так и не удалось.

Основные тенденции рынка зерновых

На международной арене рынок зерна контролирует порядка девяти основных экспортеров. Это в первую очередь США, на долю которого приходится около трети всего мирового экспорта, далее следуют Австралия, Канада, страны ЕС, Россия, Индия, Аргентина, Казахстан и Украина. Стоит заметить, что, несмотря на сокращение в некоторых ведущих странах-экспортеров посевных площадей и массовых эрозий почв многих стран третьего мира, урожайность зерновых показывает рост. Основной причиной этого является разработка и активное внедрение развитыми странами последних научно–технических достижений в области растениеводства, которые на текущий момент продолжают интегрироваться в агропромышленные комплексы различных развивающихся стран. Как результат, общие объемы производства и потребления зерновых будут увеличиваться.

На развитие мирового рынка зерна оказывают влияние различные факторы, это, в первую очередь рост населения Земли, изменение структуры потребления продуктов питания, как следствие, наблюдается тенденция к увеличению потребления зерна, растет роль пшеницы как продовольственной культуры в третьих странах мира, увеличивается ее потребление в странах, которые традиционно выращивали рис. Росту импорта зерна способствуют также развивающиеся страны, которые, не имея достаточных средств и возможностей для выращивания собственных зерновых культур, испытывают их острую нехватку, и, соответственно вынуждены закупать зерно у мировых экспортеров.

Территория Украины выгодно расположена в шести климатических зонах, что способствует выращиванию всех видов зерновых и сбору урожая, достаточного для обеспечения, как внутренних потребностей, так и формирования экспортного потенциала зерновых культур. За счет образовавшейся в последнее время тенденции к укрупнению сельских хозяйств и роста мощных агропромышленных комплексов, в аграрном секторе происходят такие положительные изменения, как: рост уровня использования современной агротехники, использование инновационных средств защиты растений, стратегический подход к формированию структуры и методике выращивания зерновых. Все эти мероприятия в конечном итоге приводят к снижению влияния погодных условий на объемы и качество урожая зерновых, а, следовательно, к наращиванию производства и постепенному раскрытию аграрного потенциала страны.

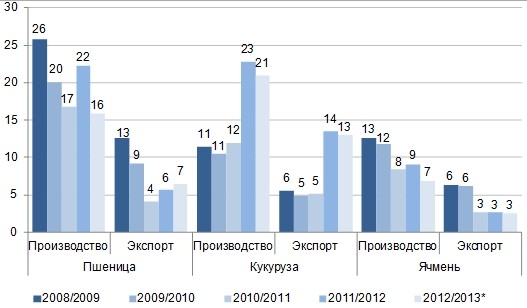

Рис.1. Сравнение показателей производства и экспорта основных зерновых культур Украины в динамике, млн. тонн

Рис. 2. Динамика уровня урожайности ключевых зерновых культур Украины, ц/га

Несмотря на то, что урожай 2012 года составил порядка 47 млн. тонн, что на 17% меньше предыдущего года, переходящие остатки в 12 млн. тонн дают основу прогнозировать экспортный потенциал зерновых из Украины в 2012/2013 маркетинговом году на уровне 23 24 млн. тонн. Согласно мартовскому прогнозу Министерства сельского хозяйства США (USDA) общий экспорт украинских зерновых составит 22,0 млн.тонн. По данным Министерства аграрной политики и продовольствия Украины, по состоянию на 19 марта 2013 года из Украины уже вывезено 19 млн. тонн зерна.

Анализ мировых цен на три основные зерновые демонстрирует некоторую волатильность цен. Причем во второй половине маркетингового года цены на фьючерсных контрактов на пшеницу показывали спад. Цены ВСЕ на фуражный ячмень показали постепенную динамику роста с начала сезона и снижение во второй половине 2012/2013 сезона. Цена фьючерса по кукурузе выросла с начала сезона и постепенно сократилась во второй половине финансового года.

Рис. 3. Динамика мировых цен на основные зерновые

Пшеница. В Украине пшеница является наиболее стратегическим рынком среди всех зерновых. Учитывая данный факт, а также широкое применение зерновой в пищевой промышленности, пшеница находится на особом контроле государства, где за последние шесть лет трижды вводилось квотирование экспорта зерновой. В 2011/2012 маркетинговом году урожайность пшеницы была на уровне 33,1 ц/га яровой и 33,9 ц/га озимой, всего было собрано 22,3 млн. тонн пшеницы, экспорт составил 5,6 млн. тонн. Неблагоприятная погода отрицательно сказалась на урожайности и урожае пшеницы в 2012 году. По оценке Минагропрод Украины в 2012/2013 маркетинговом году урожайность пшеницы составит около 15,9 ц/га, что более чем на 50% ниже урожайности предыдущего сезона. В целом урожай зерновой оценивается в 15,8 млн. тонн (на 29% ниже уровня 2011/2012 маркетингового года), порядка 6 млн. тонн пшеницы приходится на переходящие остатки с прошлого сельскохозяйственного года. По последнему прогнозу USDA экспорт украинской пшеницы в 2012/2013 маркетинговом году составит порядка 6,5 млн. тонн. По состоянию на 19 марта 2013 года было вывезено 6,2 млн. тонн зерновой.

Из-за сокращения рентабельности производства пшеницы в 2012 году, интерес аграриев, особенно крупных сместился в сторону выращивания более выгодных для бизнеса культур, в частности кукурузы и подсолнечника. Для роста популярности пшеницы среди аграриев оптимальным с точки зрения минимизации себестоимости является показатель урожайности зерновой в 50 55 ц/га, что фактически на 35% выше наиболее высокого показателя за всю историю независимости страны и практически в три раза выше показателя предыдущего сезона. Рентабельность выращивания пшеницы в 2012 году сократилась на 6,5%, с 23,0% в 2011 году до 21,6% в 2012 году. По оценке операторов рынка, в 2013 году рентабельность выращивания может составить 20 25%, что все равно ниже показателя выращивания кукурузы и подсолнечника.

В преобладающем большинстве пшеница используется в качестве продовольственной основы для получения муки, реже является составляющей комбикормов для животноводческого сектора, а также используется в технических целях (для получения спирта). Однако в последнее время наблюдается тенденция сокращения доли пшеницы в кормах для животных в пользу кукурузы и соевых продуктов (жмыха, шрота). В связи с этим в 2012/13 маркетинговом сезоне можно ожидать сокращения объемов пшеницы, которая будет использована в кормопроизводстве.

Основными мировыми экспортерами пшеницы считаются США, страны ЕС, Канада, Россия, Австралия, Аргентина, Казахстан и Украина, которая после ввода квот на вывоз зерна утратила свои позиции на мировой арене экспорта пшеницы. Ключевыми импортерами украинской пшеницы в 2011/2012 маркетинговом году были Египет (22%), Испания (21%), Израиль (14%) и другие страны. Согласно прогнозу USDA мировое потребление пшеницы в 2012/2013 значительных изменений не претерпит, сократившись лишь на 1,2% по сравнению с предыдущим сезоном.

Кукуруза. Урожай кукурузы в 2011/2012 сельскохозяйственном сезоне составил 22,8 млн. тонн, при рекордной урожайности 64,4 ц/га, экспорт составил 13,5 млн.тонн. За счет высокой урожайности и устойчивости зерновой к погодным условиям, а также востребованности кукурузы на международной арене, наметилась тенденция перераспределения структуры производства зерновых культур в пользу кукурузы. Стоит заметить, что кукуруза является высокотехнологичной культурой, требовательной к соблюдению технологий и внесению удобрений, что отражается на высокой себестоимости ее выращивания, но в тоже время зерновая является одной из наиболее рентабельных культур на текущий момент. В 2011 году рентабельность выращивания зерновой составила порядка 75,0 %, в 2012 году данный показатель сократился на 29% до 53,0 %. По прогнозам операторов рынка в 2013 году можно будет рассчитывать на рентабельность производства кукурузы в пределах 45-50%. Под посевы зерновой в 2012 году по стране в целом были увеличены площади на 28% до 4,7 млн. га, рост произошел в основном за счет крупных агрохолдингов.

Неблагоприятные погодные условия не позволили кукурузе повторить рекорд предыдущего сезона по урожайности зерновой, которая в 2012/2013 году оценивается на уровне 48 ц/га, однако за счет возросших площадей посева, урожай кукурузы прогнозируется в пределах 23 24,0 млн. тонн, превышая на 1-5% показатель предыдущего сезона. Согласно мартовскому прогнозу USDA экспорт зерновой в 2012/2013 маркетинговом году составит 13,0 млн. тонн. По состоянию на 19 марта 2013 года аграрии вывезли около 10,1 млн. тонн кукурузы, до конца маркетингового сезона Министерство аграрной промышленности и продовольствия Украины планирует экспортировать еще 4 млн. тонн зерновой.

Главными мировыми конкурентами по экспорту украинской кукурузы являются США, Аргентина и Бразилия. Конкуренция среди стран с каждым годом усиливается. Так, в 2012/2013 маркетинговом году многие ключевые страны импортеры переключились с поставок украинской и американской кукурузы на бразильскую и аргентинскую. Бразильское Государственное агентство по снабжению (Conab) прогнозирует в 2012/2013 маркетинговом году рекордный урожай кукурузы на уровне 76,0 млн. тонн. Согласно прогнозу USDA в этом же периоде Бразилия, возможно, займет лидирующее место в мировом экспорте кукурузы, сместив США. По данным USDA производство кукурузы в 2012/2013 сезоне сократится с 882,5 до 854,4 млн. тонн, мировое потребление при этом вырастет на 1,4% с 861,3 до 872,9 млн. тонн.

Основными покупателями украинской кукурузы в 2012/2013 маркетинговом году станут страны ЕС, куда в сентябре ноябре 2012 года было отгружено порядка 70% экспорта зерновой. При этом в предыдущем сезоне основными покупателями кукурузы были такие страны, как Египет, Испания, Иран, Португалия, Япония, Корея. В 2013 году планируется поставка украинской кукурузы в Китай, который ранее весь необходимый объем покрывал за счет зерна из США, однако высокие цены последней вынудили Китай пересмотреть число импортеров.

На текущий момент в структуре использования кукурузы ведущая роль отводится птицеводческой отрасли, которая в последнее время активно развивается. Не так давно кукуруза приобрела новое направление использования — техническое, где кукуруза служит основной составляющей при производстве технического этанола, базой для биотплива.

Ячмень. Урожайность ячменя в анализируемом периоде составила 23,4 ц/га для яровых и 26,0 ц/га для озимых сортов зерновой. При этом за сезон было собрано 9,1 млн. тонн ячменя, на экспорт было отправлено 2,6 млн. тонн. Погодный фактор 2012 года оказал отрицательное влияние на динамику производства и урожайность культуры. В 2012/2013 году средняя урожайность ячменя оценивается в 16 ц/га, что фактически на треть ниже показателя 2011/2012 маркетингового года, урожай оценивается на уровне 6,9 млн. тонн. По состоянию на 19 марта 2013 года экспорт украинского ячменя составил 2,1 млн. тонн. В последнее время наблюдается тенденция, когда производители отказываются от выращивания ячменя, сокращая площади под его посевы. Это, прежде всего, объясняется низкой рентабельностью его выращивания и узостью сбытов рынков. Если в 2011 году рентабельность выращивания ячменя была на уровне 8%, в 2012 году показатель сократился до 7%. Несколько оптимистичен прогноз операторов рынка показателя рентабельности производства ячменя в 2013 году, которая составит порядка 10%. В тоже время ячмень является важной культурой в севообороте хозяйств, поэтому радикальных изменений в объемах выращивания данной культуры не будет.

В Украине ячмень высоко востребован в свиноводческой области, поскольку наравне с пшеницей является основой составляющей в рационе свиней.

Согласно последнему прогнозу USDA Украина в 2012/2013 маркетинговом году экспортирует 2,5 млн. тонн ячменя, что с долей в 13,5% позволит занять ей четвертую позицию в рейтинге. Первое место принадлежит Аргентине, за ней следуют страны ЕС, Австралия, после Украины идет Россия и замыкает рейтинг Канада, с прогнозным показателем экспорта в 1,5 млн. тонн.

Более половины украинского ячменя отправляется в Саудовскую Аравию. Поэтому цены на внутреннем рынке напрямую зависят от событий в этой стране — роста/сокращения спроса, наличия/ упразднения импортных субсидий.

Неблагоприятные погодные условия, а также политика со стороны государства (пошлина, НДС) сдерживают показатель экспорта зерновой на уровне 2,2 2,8 млн. тонн, при том, что в 2008/2009 и 2009/2010 маркетинговых сезонах экспорт ячменя из Украины составлял 6,3 и 6,2 млн. тонн соответственно. В 2012/2013 маркетинговом году экспорт украинского ячменя в Саудовскую Аравию, по прогнозам операторов рынка сократится. Это в первую очередь связано как с низким урожаем зерновой в 2012 году, так и с накопленными к началу сезона большими запасами внутри страны, позволившими не только восполнить упавшие к концу 2010/11 запасы ячменя, но и обеспечить себе определенный резерв на текущий сезон. Следует также отметить наметившийся рост поставок ячменя в Саудовскую Аравию со стороны Франции, которая воспользовалась ослаблением экспортного потенциала украинского ячменя. В целом, согласно прогнозу USDA мировое как производство, так и потребление ячменя в 2012/2013 маркетинговом году сократится, составив 130,2 (снижение на 3,0%) и 133,2 (спад на 2,2%) млн. тонн соответственно.

На развитие и структуру украинского рынка зерновых будут оказывать такие факторы, как погодные условия и политика в отношении украинского аграрного сектора Правительства страны, урожайность и государственные воздействия со стороны основных мировых конкурентов и внутриэкономическая ситуация ведущих импортеров мировых зерновых культур. Согласно последним данным Министерства аграрной политики и продовольствия Украины, 2013/2014 маркетинговый сезон предполагает быть благоприятным для украинских аграриев, урожай при этом составит около 55 млн. тонн, экспорт увеличится до рекордного показателя в 32 млн. тонн.

Основные экспортирующие страны зерновых 2013, Украина - экспортер зерновых, экспортеры зерновых, Украина, зерновые, экспортирующие страны зерновых, основные экспортеры зерновых.

Производство пшеницы и ячменя в Украине снизилось. Этому способствовало понижение рентабельности этих культур. Производство кукурузы значительно возросло.

Выбирая культуру для выращивания аграрии, как правило, ориентируются на следующие факторы:

Посевные площади под пшеницей, ячменем и кукурузой в Украине, изменения за 30 лет

Такая тенденция была вызвана изменением структуры посевных площадей, а также изменением климата и повышением эффективности производства путем использования боли качественных СЗР, удобрений, семян и т.д.

В разрезе зерновых культур изменение объемов производства за 30 лет независимости Украины было следующим:

- пшеница — производство уменьшилось на 16%;

- ячмень— уменьшилось на 14%;

- кукуруза— увеличилось на 545%.

Средняя урожайность пшеницы и ячменя снизилась, а кукурузы значительно возросла.

Читайте также: